Kommunalfinanzen

Unter Kommunalfinanzen (oder Gemeindefinanzwirtschaft, kommunale Finanzwirtschaft, englisch municipal finance) versteht man alle finanzwirtschaftlichen Aktivitäten der kommunalen Gebietskörperschaften (Städte, Gemeinden und Gemeindeverbände) einschließlich deren Kommunalunternehmen/öffentliche Unternehmen, wie sie sich im Haushalt (Kameralistik) oder Jahresabschluss (Doppik) widerspiegeln.

Allgemeines

[Bearbeiten | Quelltext bearbeiten]Damit umfasst der Begriff Kommunalfinanzen die Einnahmen und die Ausgaben bzw. Erträge und Aufwendungen sowie das Vermögen und die Schulden der Kommunen. Zuweilen wird der Begriff lediglich auf die Einnahmeseite des Haushalts verengt. Die Kommunalfinanzen bilden einen Teil der Staatsfinanzen im weiteren Sinne, die sich aus Staatsausgaben und Staatseinnahmen zusammensetzen.

Auch wenn viele allgemeine Aussagen der Finanzwissenschaft, der wirtschaftswissenschaftlichen Lehre von der öffentlichen Finanzwirtschaft auch für die Kommunalfinanzen gelten, so bedarf dieser große Ausschnitt aus den öffentlichen Finanzen in mehrfacher Hinsicht einer gesonderten Betrachtung.[1]

Kommunale finanzwirtschaftliche Aktivitäten

[Bearbeiten | Quelltext bearbeiten]

Je nachdem, ob das Buchführungssystem nach der Doppik oder aufgrund der Kameralistik erfolgt, ist zwischen Erträgen/Einnahmen, Aufwendungen/Ausgaben und Vermögen/Schulden zu unterscheiden.

Erträge/Einnahmen

[Bearbeiten | Quelltext bearbeiten]Zu den kommunalen Einnahmen gehören selbst erhobene Gemeindesteuern, Beiträge, Gebühren und Kommunalabgaben.

- Zu den von einer Gemeinde erhobenen Steuern gehören Grundsteuer (A für Landwirtschaft, B für allen übrigen Grundbesitz), Gewerbesteuer, Zweitwohnungssteuer (seit August 2004) und die Hundesteuer. Auf die Bemessungsgrundlage der Grund- und Gewerbesteuer kann die Gemeinde einen Steuersatz (Hebesatz) anwenden.

- Beiträge sind Geldleistungen, die von juristischen Personen des öffentlichen Rechts für die Möglichkeit der Inanspruchnahme öffentlicher Einrichtungen erhoben werden, wobei es keine Rolle spielt, ob der Vorteil auch tatsächlich wahrgenommen wird. Sie werden nach dem Kommunalabgabengesetz berechnet und fallen insbesondere für Wasserversorgung, Abwasser oder Ausbau von Ortsstraßen und Erschließungsbeiträge nach dem Baugesetzbuch für die erstmalige Straßenanlage an.

- Gebühren sind Geldleistungen, die von juristischen Personen des öffentlichen Rechts für die tatsächlich in Anspruch genommene öffentliche Leistung erhoben werden. Man unterscheidet Gebühren für die Benutzung öffentlicher Einrichtungen (Benutzungsgebühren) oder für eine Dienstleistung der öffentlichen Verwaltung (Verwaltungsgebühren). Hierzu zählen Gebühren für Wasserversorgungs- und Abwasserbeseitigungsanlagen, Abfallentsorgung, Straßenreinigung, Bestattungswesen, Märkte, Kindergärten, Theater oder Büchereien.

- Der Gemeindeanteil an der Einkommensteuer wird der Wohngemeinde der Steuerpflichtigen zugerechnet, auch wenn das Einkommen außerhalb der Gemeinde erzielt wird; es zählt mithin der Wohnort der Pendler, nicht ihr Arbeitsort.

- Die Finanzzuweisungen des jeweiligen Bundeslandes aus dem Finanzausgleich besitzen mindestens eine so große Bedeutung wie die erhobenen Steuern. Es gibt Zuweisungen für den laufenden Betrieb der Kommune und für investive Maßnahmen.

- Einnahmen aus Umlagen des interkommunalen Finanzausgleichs im Rahmen der „redistributiven Funktion“.

Seit 1998 sind die Gemeinden mit einem Anteil von 2,2 % an dem Aufkommen der Umsatzsteuer beteiligt, das nach Abzug eines Vorweganteils von 5,63 % für den Bund verbleibt. Durch den Gemeindeanteil an der Umsatzsteuer sollte der Wegfall der Gewerbekapitalsteuer kompensiert werden. Das Aufkommen des kommunalen Umsatzsteueranteils lag 2005 bei 2,6 Mrd. Euro. Das entspricht einem Anteil von ca. 4,8 % an allen kommunalen Steuereinnahmen. Der Gemeindeanteil an der Umsatzsteuer gilt als eine stetige und gut kalkulierbare Einnahmequelle der Kommunen.

Kommunales Steuerfindungsrecht

[Bearbeiten | Quelltext bearbeiten]Die Kommunalabgabengesetze der Länder (beispielhaft § 9 KAG BW) geben den Kommunen das Recht, selbst Steuern zu erheben. Dabei muss es sich um örtliche Verbrauchsteuern oder Aufwandsteuern handeln. Die Kommunen können weitere Verbrauch- oder Aufwandsteuern durch Satzungen regeln, soweit es nicht bereits gleichartige Steuern nach Bundes- oder Landesrecht gibt. Die bekanntesten kommunalen Steuern sind die Zweitwohnungssteuer, die Hundesteuer, die Vergnügungsteuer, die Pferdesteuer, die Bettensteuer und die Kurtaxe.

Aufwendungen/Ausgaben

[Bearbeiten | Quelltext bearbeiten]Operative Ausgaben sind alle kommunalen Ausgaben, die sich aus der Verwaltungstätigkeit ergeben (so genannte Realausgaben wie Personalaufwand und Sachaufwand),[3] hierzu gehören auch Ausgaben für den Schuldendienst (Kreditzinsen[4] und Tilgungen für aufgenommene Kommunalkredite). Die operativen Ausgaben werden um die Transferausgaben ergänzt und bilden mit diesen die Gesamtausgaben. Transferausgaben dienen der einkommenspolitischen Umverteilung und sind alle Ausgaben, die eine Gemeinde aus gesetzlichen Gründen an ihre Bürger und Unternehmen leisten muss (Sozialleistungen und Subventionen für private und öffentliche Unternehmen), ohne dass diese eine marktwirtschaftliche Gegenleistung zu erbringen haben (siehe Transferleistung).

Der Sozialbereich umfasst bundesgesetzlich geregelte Transferleistungen, die von den Kommunen aufgrund der Bestimmungen des Sozialgesetzbuches (SGB) sowie weiterer Gesetze an natürliche Personen zu zahlen sind. Dazu gehören die Grundsicherung für Arbeitsuchende (SGB II); die Sozialhilfe (SGB XII), darunter Hilfe zum Lebensunterhalt (§§ 27 bis 40), die Grundsicherung im Alter und bei Erwerbsminderung (§§ 41 bis 46), Hilfen zur Gesundheit (§§ 47 bis 52), Eingliederungshilfe für behinderte Menschen (§§ 53 bis 60), Hilfe zur Pflege (§§ 61 bis 66), Hilfe zur Überwindung besonderer sozialer Schwierigkeiten (§§ 67 bis 69) und Hilfe in anderen Lebenslagen (z. B. Blindenhilfe; §§ 70 bis 74); die Jugendhilfe (SGB VIII); die Leistungen an Kriegsopfer (Bundesversorgungsgesetz u. a.); die Hilfen an Asylbewerber (Asylbewerberleistungsgesetz) und sonstige Leistungen (z. B. Unterhaltsvorschussgesetz). Der Sozialbereich stellt ein zentrales Problem der Kommunalfinanzen dar.

Vermögen und Schulden

[Bearbeiten | Quelltext bearbeiten]Das kommunale Vermögen dient kommunalen Aufgaben (Daseinsvorsorge) und Dienstleistungen (öffentliche Aufgaben) (§ 1 Kommunalvermögensgesetz (KVG)[5]) und ist größtenteils Sachanlagevermögen. Nach § 5 Abs. 1 KVG hat die Nutzung des kommunalen Vermögens grundsätzlich so zu erfolgen, dass seine rentable Verwertung, ein wirksamer kommunaler Einfluss und die Finanzkontrolle durch die Kommunen gesichert sowie der öffentliche Zweck beachtet werden. Das kommunale Vermögen umfasst Grundstücke, öffentliche Straßen, Verkehrseinrichtungen, Grün- und Waldflächen, Versorgungs- und Entsorgungsanlagen, Schulen und Kindergärten, Sporteinrichtungen, Verwaltungs- und Zweckbauten oder Fahrzeuge.[6] Die öffentlichen Gebäude, Straßen, Verkehrswege und sonstigen baulichen Einrichtungen müssen durch ein systematisches und planvolles Gebäudemanagement bewirtschaftet werden. Daneben gehören auch die kommunalen Beteiligungen (Kommunalunternehmen, öffentliche Unternehmen) zum kommunalen Vermögen.

Die kommunalen Verbindlichkeiten setzen sich aus Kassenkrediten, sonstigen Kommunalkrediten und allen übrigen Verbindlichkeiten einschließlich Rückstellungen zusammen (Bestandteile siehe Fremdkapitalquote).

Seit 1995 versuchten die Kommunen, über riskante Finanzierungsinstrumente wie Cross-Border-Leasing, Fremdwährungskredite oder CMS-Ladder-Swaps ihre Einnahmen zu verbessern, haben aber meist Verluste hinnehmen müssen. Kommunale Einlagen bei Kreditinstituten unterliegen nicht der Einlagensicherung, weswegen eine vorsichtige Auswahl der Bankverbindung zur Minimierung eines Finanzrisikos erforderlich ist. Kommunale Geldanlagen wurden jedoch oft von Kreditinstituten durch marktunüblich hohe Habenzinsen angelockt. Liegen die Habenzinsen eines Kreditinstituts über dem Marktzins, ist dies ein Hinweise für einen Credit Spread, mit dem ein höheres Finanzrisiko verbunden ist, das mit einem Forderungsverlust der Gemeinden enden kann wie im Juni 1976 beim Konkurs der Herstatt-Bank (die Stadt Köln verlor 190 Millionen DM, Bonn 12,2 Millionen DM) oder im März 2021 bei der Insolvenz der Greensill Bank (etwa 50 Gebietskörperschaften, unter anderem Land Thüringen mit Euro 50 Millionen, Bühnen der Stadt Köln (Euro 15 Millionen), Eschborn (Euro 35 Millionen), Gießen (Euro 10 Millionen), Monheim am Rhein (Euro 38 Millionen), Osnabrück (Euro 14 Millionen), Wiesbaden (Euro 20 Millionen)),[7] bei der die Geldanlagen die Gemeinden wegen Negativzins vor einer Minderung der Steuergelder schützen sollten. Nun droht nicht nur eine Minderung, sondern ein Totalverlust der Steuergelder. Gute Ratings einer Bank spielen keine Rolle; entscheidend ist der Credit Spread, also der Unterschied zwischen dem angebotenen Habenzins und dem niedrigeren Marktzins. Nach § 6 Nr. 10 EinSiG gehören Einlagen „staatlicher Stellen, insbesondere staatlicher Stellen des Bundes, eines Landes, eines rechtlich unselbständigen Sondervermögens des Bundes oder eines Landes, einer kommunalen Gebietskörperschaft, eines anderen Staats oder einer Regionalregierung oder einer örtlichen Gebietskörperschaft eines anderen Staats“ nicht zu den gesicherten Einlagen.

Für Einlagen sind deshalb nur solche Kreditinstitute auszuwählen, die annähernde oder vollständige Insolvenzunfähigkeit aufweisen wie die öffentlich-rechtlichen Sparkassen oder sonstige öffentlich-rechtliche Kreditinstitute, die als klassische Hausbanken der Gebietskörperschaften galten. Bei Sparkassen liegt die Hausbankfunktion für Gemeinden sehr nahe, weil letztere als Träger der örtlichen Sparkasse fungieren und in deren Verwaltungsrat vertreten sind.

Statistiken

[Bearbeiten | Quelltext bearbeiten]-

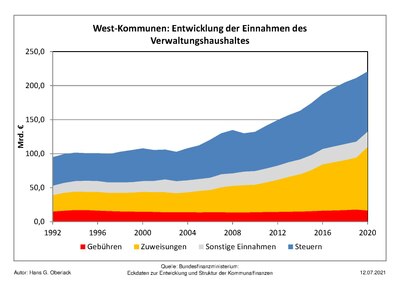

Entwicklung der Einnahmen des Verwaltungshaushaltes der westdeutschen Kommunen

Entwicklung der Einnahmen des Verwaltungshaushaltes der westdeutschen Kommunen -

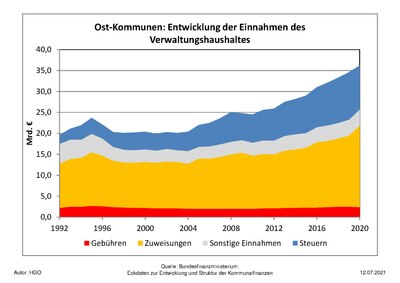

Entwicklung der Einnahmen des Verwaltungshaushaltes der ostdeutschen Kommunen

Entwicklung der Einnahmen des Verwaltungshaushaltes der ostdeutschen Kommunen

-

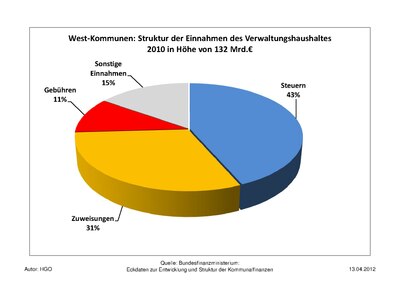

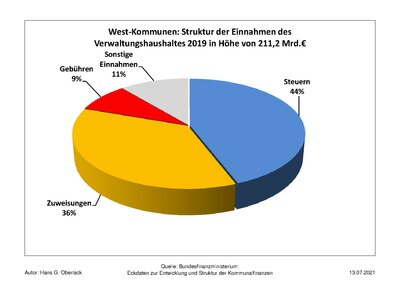

Struktur der Einnahmen des Verwaltungshaushaltes der westdeutschen Kommunen

Struktur der Einnahmen des Verwaltungshaushaltes der westdeutschen Kommunen -

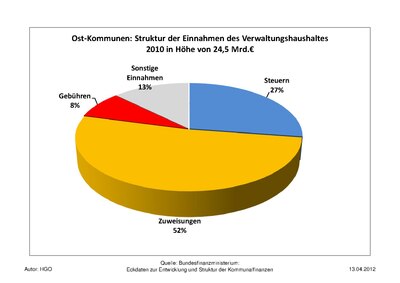

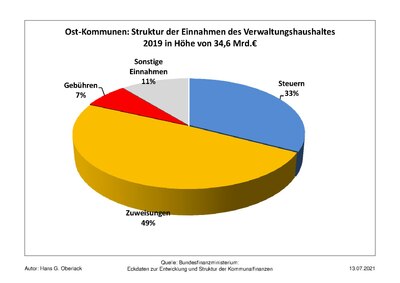

Struktur der Einnahmen des Verwaltungshaushaltes der ostdeutschen Kommunen

Struktur der Einnahmen des Verwaltungshaushaltes der ostdeutschen Kommunen

-

Struktur der Einnahmen des Verwaltungshaushaltes der westdeutschen Kommunen

Struktur der Einnahmen des Verwaltungshaushaltes der westdeutschen Kommunen -

Struktur der Einnahmen des Verwaltungshaushaltes der ostdeutschen Kommunen

Struktur der Einnahmen des Verwaltungshaushaltes der ostdeutschen Kommunen

Instrumente der Kommunalfinanzen

[Bearbeiten | Quelltext bearbeiten]Hauptaufgabe ist es bei vielen Gemeinden, die Schere zwischen rückläufigen Steuereinnahmen und steigenden Sozialausgaben nicht zu groß werden zu lassen, um die aus dieser Defizitsituation resultierende Neuverschuldung tragbar zu halten. Unerlässlich ist die Ermittlung von betriebswirtschaftlichen Kennzahlen aus dem kommunalen Jahresabschluss. Kritisch wird die Situation für Gemeinden, wenn die Schuldenquote 70 % der Gesamteinnahmen überschreitet und/oder der Zins- und Tilgungsdienst 20 % bis 25 % der Gesamteinnahmen überschreitet oder mehr als 20 % der Gesamtausgaben erreicht (Kapitaldienstgrenze). Als Instrumente der Kommunalfinanzen stehen Maßnahmen zur Einnahmesteigerung und/oder Ausgabenkürzungen bis hin zur Austeritätspolitik zur Verfügung. Angespannte Kommunalfinanzen liegen in Gemeinden mit strukturellem Haushaltsausgleich, einem genehmigten Haushaltssicherungskonzept oder erst recht bei verhängtem Nothaushaltsrecht vor. Geordnete Kommunalfinanzen gibt es im Idealfall bei abundanten Gemeinden, die nicht mehr auf Schlüsselzuweisungen aus dem Finanzausgleich angewiesen sind.

Schattenverschuldung in Kommunen

[Bearbeiten | Quelltext bearbeiten]Die Problematik der staatlichen Schattenverschuldung setzt sich auf kommunaler Ebene fort. Hier musste die Ratingagentur Fitch Ratings im Februar 2009 feststellen, dass ihr zu einer vollständigen Analyse deutscher Kommunen wichtige Finanzdaten wie Cross-Border-Leasing und Zinsderivate fehlten. Fitch hält diese Finanzinstrumente bei Gemeinden für „unvorteilhaft“ und geht davon aus, dass sie „zu nicht unerheblichen Eventualverbindlichkeiten und einer zusätzlichen Belastung für die ohnehin desolaten Haushalte geführt“ hätten und führen werden.[8] Außerdem sind kommunale Tochterunternehmen aus dem kommunalen Kernhaushalt ausgegliedert und bilden einen Schattenhaushalt. Die erkennbare (explizite) kommunale Verschuldung ist um diese implizite Verschuldung zu ergänzen, so dass die mögliche Gesamtverschuldung in vielen Kommunen noch höher liegt als die explizite kommunale Verschuldung.

Literatur

[Bearbeiten | Quelltext bearbeiten]- Bundesministerium der Finanzen, BMF (2003a): Bericht der Arbeitsgruppe „Kommunalsteuern“ an die Kommission zur Reform der Gemeindefinanzen. Berlin.

- Bundesvereinigung der kommunalen Spitzenverbände (2003a): Vorschlag für eine modernisierte Gewerbesteuer. Berlin.

- Karrenberg, H. (2006): Kommunalfinanzen 2004-2006 – Prognose der kommunalen Spitzenverbände. Berlin.

- Stiftung Marktwirtschaft (2006): Kommission „Steuergesetzbuch“. Einfacher, gerechter, sozialer: Eine umfassende Ertragssteuerreform für mehr Wachstum und Beschäftigung. Steuerpolitisches Programm. Berlin.

- Zimmermann, H. und Postlep, R.-D. (1980): Beurteilungskriterien für Gemeindesteuern. In: Wirtschaftsdienst. Jg. 60, H. 5, S. 248–253.

Literatur/Weblinks

[Bearbeiten | Quelltext bearbeiten]- Literatur über Kommunalfinanzen im Katalog der Deutschen Nationalbibliothek

- Kommunaler Finanzreport 2013 der Bertelsmann Stiftung (PDF)

- Kommunalfinanzbericht 2012 der Gewerkschaft ver.di NRW (PDF)

- haushaltssteuerung.de, Portal zur öffentlichen Haushalts- und Finanzwirtschaft

Einzelnachweise

[Bearbeiten | Quelltext bearbeiten]- ↑ Horst Zimmermann, Kommunalfinanzen: Eine Einführung in die finanzwissenschaftliche Analyse der kommunalen Finanzwirtschaft, 2010, S. 3

- ↑ Infrastrukturatlas - Daten und Fakten über öffentliche Räume und Netze Berlin 2020, ISBN 978-3-86928-220-6, dort S. 39

- ↑ Stefan Bajohr, Grundriss Staatliche Finanzpolitik, 2013, S. 59

- ↑ Kreditzinsen werden zuweilen auch zu den Transferausgaben gerechnet, obwohl sie eine Gegenleistung an den Kreditgeber für die Kreditgewährung darstellen: Volker Häfner, Gabler Volkswirtschaftslexikon, 2013, S. 410

- ↑ das KVG trat im Juli 1990 in Kraft, um das volkseigene Vermögen der ostdeutschen Kommunen in kommunales zu überführen

- ↑ Horst Körner/Sönke Duhm/Monika Huber, Erfassung und Bewertung kommunalen Vermögens in Bayern, 2009, S. 16

- ↑ bunten un binnen vom 10. März 2021, Bremer Greensill Bank: Hätten Anleger die Gefahren sehen müssen?

- ↑ Fitch Ratings vom 19. Februar 2009, International Public Finance: Deutschland Special Report, Deutsche Kommunen – wichtige Rolle im Föderalen System, S. 5