Diskussion:Zertifikat (Finanzprodukt)/Archiv/1

Warum "geringere Kosten"?

"Indexzertifikate haben als Basiswert einen Aktien-, Wertpapier- oder Rohstoffindex. Indexzertifikate bilden die Entwicklung des zugrunde liegenden Index eins zu eins ab. Sie eignen sich besonders für Privatanleger, die die Anlagestrategie des Index Investing umsetzen möchten. Eine Alternative zu Indexzertifikaten sind Indexfonds, die ebenfalls einen Index abbilden. Indexzertifikate verursachen im Vergleich zu Indexfonds meist geringere Kosten"

Wieso "verursachen" Indexzertifikate "im Vergleich zu Indexfonds meist geringere Kosten", wenn doch andererseits unter "Indexfonds" in der Wiki steht, DIESE seien gewöhnlich, insbesodere wenn nicht aktiv gemanagt, kostengünstiger als andere Anlageformen, was für mich nachvollziehbar ist, da sie ja keinen Anlagemanager brauchen. Haben hier etwa bestimmte und unterschiedliche Interessengruppen an der Wiki gearbeitet? Vor Monaten, vielleicht vor etwas mehr als einem Jahr, fühlte ich mich jedenfalls noch, nach Eingabe des Suchbegriffs "Indexzertifikat" und nach Weiterleitung auf "Indexfonds" wesentlich besser informiert als jetzt, zumal damals auch noch Hinweise auf - im Chart gut nachvollziehbare - gute Investitionsmöglichkeiten existierten, also auf echte WKN, die leider alle verschwunden sind. Damals KONNTE ich sie nicht nutzen, weil ich kein Geld hatte, heute KANN ich sie nicht nutzen, weil Wiki sie nicht mehr kennt.

Entschuldigt bitte, ich habe vergessen, meine Signatur zu setzen - nachträglich ist das offenkundig nicht möglich.

- Hallo Gceschmidt,

- Deine Verwirrung ist m.E. berechtigt, man könnte hier etwas klarer eine Reihenfolge der "geringeren Kosten" herausarbeiten.

- Die Höhe der Kosten sieht normalerweise so aus (bei gleichem Basiswert):

- aktiver Fonds > passiver Fonds (ETF, kein Swap) > passiver Fonds (ETF, swap-basiert) > Zertifikat.

- aktiver Fonds: Hier entstehen die höchsten Kosten, da die Werte gekauft werden müssen und zusätzlich noch das Management.

- passiver Fonds oder auch ETF (ohne Swap): Hier entfällt das Management, die Werte (wie Aktien) müssen jedoch genauso gekauft werden.

- ETF (swap-basiert): Der Fondsanbieter schließt einen Vertrag mit einem Partner, der ihm verspricht den Wert des Fonds zu zahlen (Swap). Das ist billiger, da keine Papiere gekauft werden müssen, aber es kommt ein Risikofaktor hinzu: der Swap-Partner.

- (Index-)Zertifikat: Hier entstehen die geringsten Kosten, da z. B. einfach nur der Index-Future gekauft werden muss. Allerdings ist angelegte Vermögen im Gegensatz zu Fonds kein Sondervermögen des Emittenten (und somit im Insolvenzfall nicht geschützt). Siehe Lehman-Brothers Pleite: Zertifikate verfielen wertlos.

- -- Plankton314 14:16, 4. Aug. 2011 (CEST)

- Kleine Ergänzung/Korrektur: ETF (Exchange-traded fund) und passiver Fonds sind nicht dasselbe.

- Im Artikel Indexfonds steht übrigens nicht, dass Indexfonds "kostengünstiger als andere Anlageformen" seien, sodnern, dass sie kostengünstiger als aktiv gemanagte Fonds sind. -- Marinebanker 21:30, 4. Aug. 2011 (CEST)

Ohne Überschrift

Zur Replikation des Bonus-Zertifikat: Reicht für die Replikation des Bonus-Zertifikats nicht der Kauf des Basiswertes + der Kauf einer Put-Down-Out-Option aus? Was soll der zusätzliche Verkauf der Put-Option bringen?

Warum werde ich bei Eingabe des Begriffs «Knock Out» auf diesen Artikel geleitet?!

Wortspieler 15:22, 11. Mär. 2007 (CET)

Weil es entsprechende Schwellen gibt. Hier fehlt aber ein allgemeiner Kritikabschnitt. Die Emittenten sind häufig durch eigenes Handels Kursmacher/Marketmaker. Aufschläge, bzw. der Gewinn für die Bank im Vergleich zum neutralen Wert eines Papiers intransparent usw. Niemand hat was zu verschenken... Ebenso wie bei der Dotcom-Blase könnte man von einer Zertifikateblase, bzw. Bereinigung des unüberschaubaren Marktes ausgehen.

Einleitung scheint kopiert

Der komplette erste Teil des Artikels stimt überein mit faz.net (deshalb wohl auch keine Formatierung) und sollte vielleicht entfernt werden? (Ich selbst bin mit den Regeln der Wikipedia nicht vertraut, deshalb schreib ichs mal hier)

- Vielen Dank für den Hinweis, siehe auch hier. Die Versionen sind gelöscht. --AT talk 10:20, 26. Jun. 2007 (CEST)

Einleitungstext

Ein Zertifikat ist kein Derivat.

Formal ist ein Zertifikat ein Anleihe (soweit richtig). Anders als bei der klassischen Anleihe (Rückzahlung zu 100) ist jedoch der Rückzahlungsbetrag an Werte, Kurse oder sonstige Ereignisse gekoppelt, die der Emittent für diesen Zweck nach freiem Ermessen festlegen kann.

Ein Derivat kann man allerdings dazu verwenden, um ein Zertifikat nachzubilden. Man nimmt z.B. einen Future auf den Dax und eine normale Anleihe (z.B. Staatsanleihe) und wird dann das gleiche Ergebnis erzielen wie der Anleger in einem Dax-Zertifikat (von den Kosten abgesehen).

---

Ich habe eine Alternative Einleitung:

Ein Zertifikat ist ein Zusammenfassung von Finanzdienstleistungen, daher wird es als "strukturiert" bezeichnet. Es vereinfacht den Erwerb und macht das Bündel handelbar. Ein Zertifikat kann zum Beispiel aus einem Wert und einer Kaufoption (Call) und einer Verkaufsoption (Put) und einem Kredit in Höhe der Verkaufsoption bestehen. Enthält ein Zertifikat einen Kredit wird es als Hebel-Zertifikat bezeichnet. Oft wird kein Wert gekauft, sondern der Ausgleich zwischen den Parteien findet zum Ablaufdatum direkt in Geld statt.

Das ist verständlich und klingt nicht so nach PR / Bankersprech / Werbebroschüre / gequirlter-scheiße. --Moritzgedig 16:16, 6. Jan. 2011 (CET)

- Naja. Recht offensiv vorgebracht, der Vorschlag.

- "Zusammenfassung von Finanzdienstleistungen": Das gilt mehr für einen Bausparvertrag oder ein Girokonto.

- "... zum Beispiel ...": Ganz schlecht, ein nicht allgemein gültiges Beispiel in die Einleitung zu nehmen.

- "Enthält ein Zertifikat einen Kredit ...": Falsch. Jedes Zertifikat enthält einen Kredit, den der Zertifikatinhaber dem Emittenten gewährt.

- "Oft wird kein Wert gekauft.." Pardon Von wem wird kein Wert gekauft? Das Zertifikat als solcher ist ein Wert.

- Außerdem fehlen in Deinem Vorschlag wesentliche Dinge: Wertpapiereigenschaft, Retailprodukt.

- Wo Du PR siehst, weiß ich nicht. Und nur, weil Du möglicherweise etwas nicht nicht verstehst oder vielleicht auch nicht die Mühe inverstieren willst, es zu versteheh, ist es noch lange keine gequirlte Scheiße.

- Nebenbei: Nein, die Einleitung stammt nicht von mir, soweit ich mich erinnere. -- Marinebanker 17:37, 6. Jan. 2011 (CET)

- Seit wann sind Beispiele allgemeingültig? Was Sie als Kredit sehen sehe ich als wetteinlage. Man bezeichnet ein Girokonto oder Sparbuch auch nicht als Kredit. Ein wert ist in diesem Zusammenhang ein Rohstoff oder ein Firmenanteil, also ein träger von bereits geleisteter Arbeit (im gegensatz zu Geld, einem Index oder einem Zahlungsversprechen.). Ein Zertifikat kann einen realen Wert enthalten. Die genannten "wesentlichen" Dinge sind genannt. Danke, ich verstehe ganz gut und habe mühe investiert. "Zertifikate sind im Allgemeinen Wertpapiere und zählen zu den strukturierten Finanzprodukten. Sie werden von Banken emittiert und vorwiegend an Privatkunden verkauft; sie sind daher klassische Retail-Produkte. Mit Zertifikaten wird auch dem Privatanleger ermöglicht, komplexe Strategien nachzubilden oder in schwer zugängliche Anlagen – wie etwa Rohstoffe – zu investieren. Der Handel findet vor allem außerbörslich statt. Das erste jemals emittierte Zertifikat war im Juni 1990 ein Index-Zertifikat der Dresdner Bank auf den DAX." Ok, "emitiert" ist kein buzz-wort, aber es geht auch einfacher/allgemeinverständlicher z.B. "herausgegeben", "aufgelegt", "verkauft". "Emitiert", klingt mir zu feierlich für ein Zertifikat. "strukturiert" mag ein stehender Begriff sein und ist korrekter weise verlinkt, erklärt ein Zertifikat aber nicht, sondern ist blumig und allgemein. "komplexe Strategien" klingt auch überkandidelt, nach Effekthascherei. --Moritzgedig 13:01, 7. Jan. 2011 (CET)

- Vielleicht gefällt es Dir ja jetzt besser. Zumindest ist die Einleitung jetzt spezifischer und vielleicht für Dich auch etwas nüchterner (wegen "Effekthascherei").

- Zu Deinen Anmerkungen: Dass Beispiele nicht allgemeingültig sind, ist natürlich richtig. Ich habe mich schlecht ausgedrückt. Wenn ein Beispiel zu speziell ist, ist es mE nicht für die Einleitung geeignet. Und Dein Beispiel ist sehr speziell (Warum überhaupt Optionen und warum gerade 2?).

- Das zuweilen Zertifikate mit Wetten verglichen werden, heißt nicht, dass das die korrekte Beschreibung ist. Und es mag sein, dass Spareinlagen selten als Kredit gesehen werden - dass sie das aber sind, ist z. B. Mitte September 2007 einer ganzen Menge Briten gedämmert, worauf sie sich in Schlangen vor Northern Rock-Filialen eingereiht haben, um ihre Kredite an ebendiese Bank zu kündigen. Sie hatten nämlich kein Vertrauen mehr in die Bonität, aka Kreditwürdigkeit dieser Bank ... ;-)

- Spaß beiseite. Da ein Zertifikat eine Schuldverschreibung ist, ist sie immer ein Kredit an den Emittenten. Das ist einfach ein Fakt. Und deshalb ist eine Formulierung wie "enthält ein Zertifikat einen Kredit" nicht hilfreich, ein Hebelzertifikat zu erläutern.

- Ich glaube nicht, dass Dein Konzept von (wirtschaftlichem) Wert konsensfähig ist. Ein Firmenanteil ist übrigens i. W. als Träger zukünftiger Leistungen von Interesse.

- Wo in Deinem Vorschlag die Wertpapiereigenschaft und das Retailprodukt genannt sind sehe ich nicht (bezieht sich auf "Die genannten "wesentlichen" Dinge sind genannt.")

- Aufgelegt werden Platten, herausgegeben werden Geiseln. :-) Emittiert ist einfach der korrekte Begriff. Wenn Du meinst, dass das Verständnisprobleme bereitet, schreibe "herausgegeben" und setze "emittiert" mit Link in Klammern dahinter.

- "Strukturierte Finanzprodukte" ist leider ein etwas schwammiger Begriff. Das hat er mit dem Begriff "Zertifikat" gemeint. Vielleicht ist es ja jetzt im Kontext klarer.

- Ich habe "Strategie" durch das spezifischere "Anlagestrategie" ersetzt. Komplex ist einfach die korrekte Beschreibung. -- Marinebanker 23:11, 7. Jan. 2011 (CET)

Neustrukturierung des Artikels notwendig? !

Die Struktur des Zertifikate-Eintrags ist IMHO nicht sauber.

Ich schlage vor, diesen Eintrag wie folgt Neu-zu-gliedern:

- Zertifikate

(Einleitung) (Kosten) (Übersicht der Einzel-Kategorien) mit Link auf jeweils eine Detail-Seite

Einzel-Kategorien:

- Anlagezertifikate

- Partizipations (Delta-1)-Zertifikate

- Tracker-z.

- Basket-z.

- Strategie-z.

- Index -z.

- Partizipations (Delta-1)-Zertifikate

- Zertifikate mit Optionskomponenten

- Discount-z.

- Discount-Pro , Capped-Bonus-z.

- klass. Bonus-z.

- Bandbreiten-z.

- Outperformance z.

- Express-z.

- Discount-call / put

- Garantie-z.

- Spekulationszertifikate

- Optionsscheine

- Hebelprodukte

- Digitale Optionen

Ich stelle mir das so vor: In der Einführungsseite gibt es eine Tabelle,die die grundlegenden Eigenschaften der Zertifikate-Arten darstellt und auf die Seiten mit der detaillierten Besprechung verweisen.

Die Detail-Seiten haben einen grundsätzlich identischen Aufbau:

- Grundsätzliche Produkteigenschaften, Chancen und Risiken

- Synthese der Zertifikate und Preisbildung während der Laufzeit

- Einsatzmöglichkeiten eventuell mit Beispielen

Gibt es Einwände, Ergänzungen etc ???

Ich finde die Untergliederung in mehrfacher Hinsicht zweifelhaft:

die Grob-Gliederung: "Partizipation" und "Spekulation" sind keine Gegensätze. In beiden Fällen übernimmt der

Halter des Papiers unternehmerisches Risiko und will dafür Gewinne erzielen. Ein Unterschied besteht nur in der Aggressivität des Herangehens: höheres Risiko und höhere Gewinne, oder niedrigeres Risiko und niedrigere Gewinne. Die Aufteilung nach Zonen oberhalb der Gewinnkurve des Underlying ist eine willkürliche, rein formale; in Wirklichkeit ist es ein Kontinuum. Vollends dubios wird es bei Puts diverser Hebel: Spekulationspapier? Absicherungspapier?

Unbedingte Bestimmungen werden vermanscht mit Wenn-Dann-Konstruktionen.

Plain-Vanilla-Optionen und reine Optionskonstruktionen werden vermanscht mit Garantiezusagen und anderen Nichtlinearitäts-Z. Optionen ("Spekulations"-Vehikel) tauchen massenhaft im mittleren Abschnitt auf. Nicht aber im dritten ("Spekulationszertifikate"). Hingegen liegen Optionsscheine im dritten; dabei sind Optionsscheine und Optionen praktisch dasselbe (nur dass Optionen heute gerastert sind und als Gegenhalter nicht die zugrundeliegende Firma da ist, sondern eine Clearingstelle (wobei vom Optionsschein formal genaugenommen darüberhinaus auch noch der Covered Warrant zu unterscheiden wäre)).

Der qualitative Charakterunterschied zwischen Optionsvehikeln und Hebelzertifikaten geht verloren: die Prämie wird ersetzt durch eine reine Kostengröße.

Was mir spontan einfiele:

- lineare Zertifikate

- "Partizipations"-Z. (ohne Strategie-Zertifikate) mit Hebel 1

- lineare Z. mit Hebel > 1 und Kickout: die übl. Hebelz.

- pseudolineare, mit Aufgeld ( = Optionen, O.scheine, CWs)

- quasi aus Optionen (und Underlying) "synthetisierte" Z.

- bedingte Z.:

- rein digitale Z.

- un-bedingte mit digitalen Elementen (caps)

- Z. mit Garantien

- Z. mit situationsadaptiv wechselnder Anlagetaktik ("Strategie-Z.")

Übrigens vermisse ich die Wandelanleihe, so man den Begriff "Z." schon so weit fasst.

Sehr wichtig finde ich auch jeweils eine Skizze der Gewinnfunktion für diese recht abstrakten Definitionen. Zeitliche Einflüsse ließen sich hierbei durch eine Modifizierung der Farbhelligkeit der Kurve darstellen. (bitte nicht wieder durch verschiedene Farben! Das suggeriert statt Abstufungen innerhalb eines Kontinuums die Darstellung des Einflusses qualitativ anderer Einflüsse; außerdem denkt doch wieder kein Schwein an die Farbenblinden.)

Gruß, Easydor

- Trotz diesen recht umfangreichen Vorschlägen, scheint niemand hier den Mut zu haben, etwas Ordnung in diesen recht unübersichtlichen Artikel zu bringen. Ich werde mql behutsam einige Kategorien zusammenzulegen. --Stauffen 16:53, 26. Sep. 2008 (CEST)

Unverständlich

Hallo,

dieser Artikel ist m.E. viel zu sehr auf Leser mit Vorwissen ausgerichtet. Leser die mit wenig Wissen in diesem Bereich (wie z.B. ich selbst) ausgestattet sind, verstehen nicht besonderst viel. Insofern bedarf der Artikel einer Überarbeitung, um auch Laien einen Zugang zu ermöglichen. Es soll doch bestimmt eine große Anzahl von Lesern angesprochen werden, oder?

- Tatsächlich ist dies teilweise wirr und unverständlich und mit Fachlatein übersät - werde mal behutsam da ran gehen, insbesonders lösche ich mal folgenden Absatz, der IMHO nur leeres Geschwurbel ohne Bezug zu der Realität ist; falls jemand dies beanstandet oder besser formuliert, kann er dies wieder einfügen.

- "Anlagezertifikate bestehen aus einer Basiswert- oder Geldmarkt-affinen Komponente und einer Renditekomponente. Bei letzterer handelt es sich meist um Optionsscheine, die entweder vom Emittenten gekauft oder verkauft werden. Bei der Basiswert- oder Geldmarkt-affinen Komponente handelt es sich meist um Zero-Strike-Calls und Zerobonds (Z.Plus-Serie Seite 5 Ausgabe 6/2007). Deshalb haben die Zertifikate-Transaktionen auch (abhängig von ihrer Konstruktion) meist keinen Einfluss auf Angebot und Nachfrage ihres Underlyings. Dies ist einer der Gründe, weshalb einige Stimmen Zertifikaten kritisch gegenüber stehen (u.a. Warren Buffett und Bolko Hoffmann (Effecten Spiegel)). Wenn nämlich das in Zertifikate investierte Kapital in die jeweilige Aktie direkt investiert würde, wäre eine höhere Nachfrage und somit eine Kursstützung bzw. ein Kursanstieg der Aktie die Folge."

- --Stauffen 17:43, 16. Sep. 2008 (CEST)

"Leeres Geschwurbel" ist nett ausgedrückt für diesen unverständlichen Schwachsinn. Aber man muss natürlich sehen das es ja genauso beabsichtigt ist. Niemand soll verstehen was Zertifikate sind, am wenigsten haben die Banken selbst interesse daran das die Inhalte verstanden werden. Wäre es für alle klar und verständlich, NIEMAND würde Zertifikate kaufen. Schade das auch Wikipedia nicht an der Aufhellung der Hintergründe FÜR ALLE interessiert scheint. 87.78.95.197 13:15, 19. Sep. 2008 (CEST)

- Wenn das alles nur so einfach wäre. Sprich mal spaßeshalber mit fünf verschiedenen Bänkern, vorzugsweise aus verschiedenen Bereichen (Vermögensberatung, Research, Eigenhandel, Abwicklung etc.). Du wirst mindestens (!) fünf verschiedene Definitionen bekommen. Der, wenn auch für den Laien nicht unbedingt verständlich formulierte, jetzt entfernte Absatz ist inhaltlich, soweit ich das beurteilen kann, richtig und die Kritik berechtigt. Ich weiß momentan allerdings nicht, wie man das so umformulieren kann, dass es verständlicher ist und (!) nicht länger wird. Vollständig auf Fachsprache zu verzichten, ergibt m.E. keinen Sinn, wenn der Artikel dadurch ungenauer wird. Tatsache ist, dass es sich bei Zertifikaten i.d.R. um sehr komplexe Geschäfte handelt. Über die Produkt- und Kommunikationspolitik der Emittenten und Vertriebe möchte ich mich lieber nicht äußern. Wer Produkte erwirbt die er nicht versteht, sollte grundsätzlich seine Strategie der Vermögensbildung überdenken. Aber das gehört nicht hierher. --AT talk 15:40, 19. Sep. 2008 (CEST)

Ist der Artikel jetzt eigentlich überarbeitet? Jedenfalls verstehe ich als Laie immer noch nichts. Es ist ein alter Fehler von Wikipedia, dass viele meinen, es gäbe unter den Lesern nur Experten. Wer erklärt mir endlich, was ein Zertifikat ist? 87.165.82.63 15:30, 19. Okt. 2008 (CEST)

- ich finde den artikel jetzt schon verständlicher. leider gibt es viele zertifikat konstruktionen. Es sollte eine sehr kurze und einfache einleitung geben und dann erst ins komplizierte fachchinesisch gehen. Eine Einleitung könnte z.B. so lauten: Ein Zertifikat ist ein meißt festzinsloser Kredit an eine Bank in Kombination mit einer Wette auf einen Wert. Der Gewinn / die Verzinsung ist vom Ausgang der Wette abhängig und meißt auf einen Bereich beschränkt. Die Motivation der Bank / des Herausgebers ist es, an "flüssiges" Kapital zu kommen und einen Teil des bereits eingegangenen Risikos weiter zu reichen ohne zu verkaufen. Der Verkäufer (Hausbank) erhält eine Provision.--Moritzgedig 13:54, 10. Mär. 2009 (CET)

- Hallo, also erst einmal, eine kurze, zusammenfassende Einleitung gibt es doch. Und jetzt zu deinen Formulierungen: Der Begriff "Wette" ist hier in den meisten Fällen fehl am Platz (bei einer Aktie spricht man auch nicht von "wetten"), Zertifikate sind oft weniger risikoreich als die jeweiligen Basiswerte, siehe z.B. Discountzertifikat. Die Motivation des Emittenten ist auch bestimmt nicht, flüssige Mittel zu bekommen. FAZIT: leider nicht richtig. Imho ist der Text nicht in Fachchinesisch geschrieben, sondern eher wie die Publikationen der Banken; und die wenden sich ausdrücklich an Privatanleger ohne besondere Fachkenntniss (z.B. KnowHow von Goldman Sachs oder Märkte & Zertifikate von der RBS). Ich gebe zu, dass ich nicht ganz repräsentativ bin, da ich auch die Fachbegriffe verstehe. MfG --Reckoner 16:40, 10. Mär. 2009 (CET)

- Es ist eine Wette. Bei einer Aktie kaufe ich etwas, da steckt ein wert dahinter, der kauf beeinflußt direkt das verhältnis von angebot und nachfrage. bei einem Zertifikat ist es eine sache zwischen zwei "personen"(nicht mir und dem Markt), und der wert der zugrunde liegt muss am geschehen nicht beteiligt sein, das Geld kann in etwas ganz anderes fließen. Es ist wie bei einem Buchmacher, der nicht nur an der Quote verdient, sondern auch an dem Zeitversatz zwischen Aufgabe der Wette und dem Ereignis. "Zertifikate sind oft weniger risikoreich als die jeweiligen Basiswerte"; das ist keine Regel, Hebelzertifikate sind Risiko reicher. "Die Motivation des Emittenten ist auch bestimmt nicht, flüssige Mittel zu bekommen." Ach, nein? Was denn dann?--Moritzgedig 18:09, 10. Mär. 2009 (CET)

- Hallo, natürlich hast du recht, dass es auch riskantere Zertifikate gibt, aber der Großteil (Discounter, Bonus, Partizipation,...) hat einen Hebel im Bereich von 1 oder darunter, das Risiko ähnelt dem des Basiswertes; im Gegensatz zu Optionsscheinen (dort würde ich schon eher an "wetten" denken). Nur bei Sportzertifikaten trifft "Wette" sicher zu.

Ich vertrete nicht die Meinung von Buffett und Hoffmann (siehe weiter oben), dass Zertifikate unabhängig vom Markt sind, sondern bin mir sicher, dass alle Geschäfte mit Derivaten mittelbar Einfluss auf den Kurs des Basiswertes haben (z.B. wird sowohl das Angebot als auch die Nachfrage reduziert).

Nun zu den flüssigen Mitteln: Nenn mir eine Bank, die sich durch Ausgabe von Zertifikaten finanziert (gemeint sind natürlich nicht die alten Dinger von den Sparkassen). Eine Bank trägt das Stillhalterrisiko bestimmt nicht selber, sondern sichert sich wiederum durch Gegengeschäfte ab. Der Hauptertrag der Banken liegt in den Spreads. Übrigens ähnlich wie beim Buchmacher. PS: Bisher habe ich an dem Artikel nur Kleinigkeiten gemacht, bin aber gerne zu mehr bereit. MfG --Reckoner 19:28, 10. Mär. 2009 (CET)

- Hallo, natürlich hast du recht, dass es auch riskantere Zertifikate gibt, aber der Großteil (Discounter, Bonus, Partizipation,...) hat einen Hebel im Bereich von 1 oder darunter, das Risiko ähnelt dem des Basiswertes; im Gegensatz zu Optionsscheinen (dort würde ich schon eher an "wetten" denken). Nur bei Sportzertifikaten trifft "Wette" sicher zu.

- Es ist eine Wette. Bei einer Aktie kaufe ich etwas, da steckt ein wert dahinter, der kauf beeinflußt direkt das verhältnis von angebot und nachfrage. bei einem Zertifikat ist es eine sache zwischen zwei "personen"(nicht mir und dem Markt), und der wert der zugrunde liegt muss am geschehen nicht beteiligt sein, das Geld kann in etwas ganz anderes fließen. Es ist wie bei einem Buchmacher, der nicht nur an der Quote verdient, sondern auch an dem Zeitversatz zwischen Aufgabe der Wette und dem Ereignis. "Zertifikate sind oft weniger risikoreich als die jeweiligen Basiswerte"; das ist keine Regel, Hebelzertifikate sind Risiko reicher. "Die Motivation des Emittenten ist auch bestimmt nicht, flüssige Mittel zu bekommen." Ach, nein? Was denn dann?--Moritzgedig 18:09, 10. Mär. 2009 (CET)

- Hallo, also erst einmal, eine kurze, zusammenfassende Einleitung gibt es doch. Und jetzt zu deinen Formulierungen: Der Begriff "Wette" ist hier in den meisten Fällen fehl am Platz (bei einer Aktie spricht man auch nicht von "wetten"), Zertifikate sind oft weniger risikoreich als die jeweiligen Basiswerte, siehe z.B. Discountzertifikat. Die Motivation des Emittenten ist auch bestimmt nicht, flüssige Mittel zu bekommen. FAZIT: leider nicht richtig. Imho ist der Text nicht in Fachchinesisch geschrieben, sondern eher wie die Publikationen der Banken; und die wenden sich ausdrücklich an Privatanleger ohne besondere Fachkenntniss (z.B. KnowHow von Goldman Sachs oder Märkte & Zertifikate von der RBS). Ich gebe zu, dass ich nicht ganz repräsentativ bin, da ich auch die Fachbegriffe verstehe. MfG --Reckoner 16:40, 10. Mär. 2009 (CET)

"Die Motivation des Emittenten ist auch bestimmt nicht, flüssige Mittel zu bekommen. ... der Text nicht in Fachchinesisch geschrieben, sondern eher wie die Publikationen der Banken; ... (z.B. KnowHow von Goldman Sachs oder Märkte & Zertifikate von der RBS)."

Wenn es nicht ziel der bank ist vorübergehend geld zu lagern, warum muß ich mir dann z.B. das Tracker-Zertifikat vorab kaufen? man könnte einfach am anfang eine sicherheit geben und am ende einen ausgleich vornehmen. Auch bei vielen anderen zertifikaten ist es nicht notwendig vor ende der laufzeit geld flißen zu lassen, da nicht notwendigerweise in den underling/basiswert investiert wird.

Einen Wikipediaeintrag wie eine Bankenbroschüre zu schreiben, finde ich alles andere als erstrebenswert. Die namen und beschreibungen sind (absichtlich) irreführend. Das Wort "Discount" suggeriert zum beispiel das man von der bank einen nachlass geschenkt bekommt, dies ist natürlich nicht der fall. Diese irreführung wird in der üblichen beschreibung fortgesetzt, welche die eigentliche funktion verschleiert. --Moritzgedig 08:56, 2. Nov. 2009 (CET)

Struktur

Hallo, nachdem ich heute noch einmal aufmerksam den ganzen Artikel gelesen habe, meine ich auch, das er besonders in der unteren Hälfte teilweise unverständlich oder sogar falsch ist. Das liegt imho aber nicht am Fachchinesisch, sondern eher an den Formulierungen. Ich werde mich demnächst mal dransetzen und versuchen, die einzelnen Zertifikatearten besser und verständlicher zu erklären. MfG --Reckoner 22:42, 11. Mär. 2009 (CET)

- Hallo, ich habe an einem Beispiel (Outperformance-Zertifikat) versucht zu zeigen, wie ich es mir vorstelle. Ich möchte immer einen Absatz zu Komponenten und ein Beispiel hinzufügen. Komponenten, weil dadurch jeder theoretisch das Zertifikat nachbilden kann. Und ein Beispiel, weil dieses mehr als 1000 Worte sagt. Ich habe übrigens extra einen krummen Wert genommen (126), damit die Rechnung leichter nachzuvollziehen ist. Meinungen dazu?

- Nun noch etwas konkret zu der Änderung: Ich habe den Begriff "Basispreis" durch "Schwelle" ersetzt, da ich im Absatz Komponenten über Call-Optionen schreibe, und dabei bedeutet der Begriff etwas anderes. Wer eine bessere Alternative hat, nur her damit (Goldman Sachs spricht von Outperformancelevel, gefällt mir aber nicht so gut). Dass der Anleger auf die Dividende verzichtet, kann imho nicht oft genug gesagt werden; manche lesen ja nur einen Teilabschnitt. MfG --Reckoner 17:49, 12. Mär. 2009 (CET)

Geschaeftsmodell Zertifikat

Nach welchen Regeln investieren die Emittenten aus dem Verkauf von Zertfikaten zugeflossenes Kapital (Regeln der Bankaufsicht, andere gesetzliche Regeln, Usancen)? Was waere ein typisches Geschaeftsmodell fuer einen Emittenten von Zertifikaten? Welche Manipulationsmoeglichkeiten erwachsen aus dem Betreiben von Zertfikatgeschaeft? (z.B. Emittent kauft mit Erloesen aus Zertifikatverkauf kurstreibend bestimmte Werte; Trittbrettfahrer sorgen fuer zusaetzliches Moment und erlauben Emittent die Position wieder aufzuloesen; Emittent hat den Index gewinnbringend geschlagen). Bitte um sachkundige Erleuchtung.

- Das ist eine gute und zentrale frage. Auch möchte Sie beantwortet haben. Ich erkläre es mir bisher so: Der Emitent bekommt Geld mit dem er spekulieren kann, Evt. hat er bereits Werte, auf die er dann auf diese Weise einen kredit nehmen kann, um weitere Werte zu kaufen. Außerdem sind zertifikate sehr flexibel, man kann die regeln selbst erstellen und daher mit und auf alles spekulieren. Man kann auch das risiko und den gewinn steigern indem man quasi das selbe geld mehrfach in etwas investiert. Man kann auf alles wetten abschließen und bekommt den einsatz dafür geliehen, man muß nur jemanden finden der die wette annimmt. Eine Übliche Wette ist z.B.: "Ich wette ich kann mit deinem geld in diesem Jahr über 7% verdienen; Wenn ich verlust mache ersetze ich ihn, mache ich über 7% darf ich alles behalten; Ach, und dann fallen noch ein paar Gebühren an."--Moritzgedig 20:57, 10. Mär. 2009 (CET)

- Hallo, ich hoffe, du bist mir nicht böse, dass ich auch hier mal antworte.

Ich verstehe nicht, worauf du eigentlich hinaus willst (1. "die Bank betrügt den Anleger durch überhöhte Kurse" oder 2. "die Bank bedroht ihre Existens durch spekulative Geschäfte")?Der erste Punkt kann nur bei Ausgabe des Zertifikates funktionieren, denn danach stellt die Bank sowohl Kauf- als auch Verkaufskurse, würde sich also auch selbst betrügen. Bei der Emission ist sie wiederum zu fairer Preisgestaltung angehalten, da sonst der Wert direkt am Anfang fällt (so verscheucht man Kunden, es soll aber ein langfristiges Geschäft sein).Der erste Punkt erledigt sich dadurch, das die Zertifikate immer nachgebildet werden können. Da die Banken diese Schritte auch veröffentlichen, kann es sogar der Kleinanleger ohne Mathematik- und Wirtschaftsstudium nachvollziehen. Zudem gibt es Medien, die nachrechnen und Vergleiche publizieren. Letztendlich wird der Anleger durch den Wettbewerb geschützt, wobei ich hier schon Probleme der Vergleichbarkeit sehe (man findet praktisch keine Papiere mit genau gleichen Kennzahlen, selbst auf den DAX nicht). Geht es dir um den zweiten Punkt, sehe ich auch ein Problem (wenn es denn so wäre). Nur hat das direkt nichts mit Zertifikaten zu tun, denn die Banken können sich einfach irgendwo Geld leihen und damit spekulieren (siehe z.B. die West-LB 2008, Stichwort VW-Vorzugsaktien). MfG --Reckoner 09:23, 11. Mär. 2009 (CET)- Nein, ich störe mich nicht daran, dass Sie antworten, aber daran, dass Sie keine Antwort liefern. Sie sagen: "so ist das nicht" aber nicht wie es ist. "1. "die Bank betrügt den Anleger durch überhöhte Kurse""; Das habe ich nie angedeutet. Die Frage ist doch eindeutig: Warum macht die Bank das? Warum Leiht sich die Bank nicht einfach Geld zu einem festen Zinssatz und der Anleger kauft einen Index-Fond. Bieten sie das Produkt an, weil es sonst jemand anders tut, weil es eine einfache und günstige Art für Privatleute ist, auf etwas anderes als steigende Kurse zu setzen?--Moritzgedig 21:29, 11. Mär. 2009 (CET)

- <--- zurück nach links

- Nein, ich störe mich nicht daran, dass Sie antworten, aber daran, dass Sie keine Antwort liefern. Sie sagen: "so ist das nicht" aber nicht wie es ist. "1. "die Bank betrügt den Anleger durch überhöhte Kurse""; Das habe ich nie angedeutet. Die Frage ist doch eindeutig: Warum macht die Bank das? Warum Leiht sich die Bank nicht einfach Geld zu einem festen Zinssatz und der Anleger kauft einen Index-Fond. Bieten sie das Produkt an, weil es sonst jemand anders tut, weil es eine einfache und günstige Art für Privatleute ist, auf etwas anderes als steigende Kurse zu setzen?--Moritzgedig 21:29, 11. Mär. 2009 (CET)

- Hallo, ich hoffe, du bist mir nicht böse, dass ich auch hier mal antworte.

Hallo, ich denke, vor allem das Letztere (weil es eine einfache und günstige Art für Privatleute ist, auf etwas anderes als steigende Kurse zu setzen?). Die Partizipationszertifikate sind in der Tat eine Konkurrenz zu Indexfonds, es gibt nur wenige Unterschiede. Viel interessanter sind aber wohl die anderen Arten. Zum Beispiel kann man mit einem Discounter Gewinn erzielen, obwohl die Aktie nur seitwärts läuft, oder mittels einem Bonuszertifikat einen Puffer einbauen. Manches könnte ein Privatanleger auch mit Optionsscheinen nachbilden, anderes hingegen geht nur am Terminmarkt (z.B. Verkauf eines Calls), zu dem viele Kleinanleger keinen Zugang haben. Daher verbriefen die Banken solche Geschäfte in einem Wertpapier. MfG --Reckoner 22:23, 11. Mär. 2009 (CET)

- Aha, jetzt wird es interessant. Jetzt müssen wir das noch besser formulieren und in den artikel einbauen. Es ist also die Möglichkeit, Kunden mit interesse an komplizierteren Produkten zu gewinnen, die ansonsten keinen zugang zu vergleichbaren Geschäften haben. --Moritzgedig 09:47, 12. Mär. 2009 (CET)

- Hallo, ich hab jetzt mal einen entsprechenden Satz in die Einleitung eingefügt, entspricht es ungefähr deinen Vorstellungen? Ansonsten, sei mutig oder wir diskutieren noch weiter. MfG --Reckoner 12:56, 12. Mär. 2009 (CET)

- "komplizierte Strategien nachzubilden, in exotische Anlageklassen zu investieren (z.B. Volatilität) oder in schwer zugängliche Märkte vorzudringen." Mir gefällt die Formulierung nicht, hört sich nach Werbeprospeckt an. "Mit Zertifikaten wird auch dem Privatanleger ermöglicht, komplizierte Anlagen zu tätigen, wie z.B. in Finanzmarkt ferne Werte zu investieren (z.B. Rohstoffe) bzw. an schwer zugänglichen Märkten teilzunehmen wie Termingeschäfte, Leerverkäufe, Spekulation auf Kredit."--Moritzgedig 20:24, 12. Mär. 2009 (CET)

- Hallo, können wir gerne noch umformulieren. Deine Begriffe (Termingeschäfte, Leerverkäufe, Spekulation auf Kredit) bezeichnen aber alles reine Hebelanlagen, Zertifikate sind ein wenig komplizierter (mit Ausnahme von Hebelzertifikaten, die aber meiner Meinung nach uninteressant sind, da sie fast Optionsscheinen entsprechen; eigentlich sind es eher verbriefte Futures). Ich denke, der Begriff "Strategie" ist sehr treffend und sollte unbedingt mit rein. Beispiel: Ich kaufe eine Aktie und verkaufe gleichzeitig eine Call-Option auf dieselbe Aktie; dies ist eine langjährig praktizierte (Profi-)Strategie, wenn man mit seitwärts- bis leicht steigenden Märkten rechnet; mit Discountern kann das jeder ganz einfach nachstellen.

Neuer Vorschlag für den Satz (jetzt ohne die exotischen Anlageklassen, da es eh nicht viele gibt): "Mit Zertifikaten wird auch dem Privatanleger ermöglicht, komplizierte Strategien nachzubilden oder in schwer zugängliche Anlagen – wie etwa Rohstoffe – zu investieren."

PS: Persönlich bin ich nur ein Kleinanleger (auch in Zertis) und habe keinerlei Kontakte zu einer Bank (außer als Kunde natürlich), nur so zur Info. MfG --Reckoner 22:46, 12. Mär. 2009 (CET)- Ich sehe nicht warum zertifikate noch komplizierter sein sollen. Deine Begriffe (Termingeschäfte, Leerverkäufe, Spekulation auf Kredit) bezeichnen aber alles reine Hebelanlagen, Zertifikate sind ein wenig komplizierter; kann ich nicht nachvollziehen. Allein "Spekulation auf Kredit" ist für mich eine Hebelanlage. Das was du beschreibst (Short-call-Position) ist doch so eine art termingeschäft. Der satz ist jetzt schon besser, ich habe ihn ausgetauscht.--Moritzgedig 19:02, 13. Mär. 2009 (CET)

- Hallo, wie ich das gemeint habe, erkläre ich dir gerne:

Termingeschäfte: Ich kaufe z.B. einen Future, dabei muss ich nur einen Bruchteil des Basiswertes als Sicherheitsleistung einzahlen. Mein Gewinn entspricht aber praktisch der Veränderung des Basiswertes bis Laufzeitende.

Leerverkäufe: Ich leihe mir gegen eine geringe Gebühr ein Wertpapier und verkaufe es. Mein Gewinn entspricht auch hier praktisch der Veränderung des Basiswertes bis zum Ende (in diesem Fall kann ich, im Gegensatz zu Futures, nur short gehen).

Beides sind klassische Hebelanlagen, die bei geringerem Kapitaleinsatz den vollen Ertrag bringen (bzw. Verlust natürlich). Beispiel: Ich kann eine Aktie zu 100 kaufen oder einen Future zu 10 (Sicherheitsleistung). Steigt die Aktie nun auf 110, so habe ich entweder 10% (110/100-1) oder 100% (20/10-1) Rendite erzielt; fällt sie hingegen auf 90, habe ich -10% (90/100-1) oder -100% (0/10-1) Rendite erzielt (Hebel 10).

In meiner Beschreibung (Short-call-Position) steckt natürlich auch ein Termingeschäft. Nur ist es gleichzeitig mit einer normalen Aktienanlage gekoppelt, daher ist das ganze kein reines Termingeschäft. Praktische erwirbt der Anleger den Basiswert und mit einem deutlich kleinerem Betrag (oft ist es die Dividende) ein dazu passendes Terminprodukt. Das gesamte Zertifikat besteht also nur zu einem kleinen Teil aus einer hochspekulativen Anlage. Der Begriff "Termingeschäft" gleich in der Einleitung würde imho in eine falsche Richtung deuten. MfG --Reckoner 01:04, 14. Mär. 2009 (CET)

- Hallo, wie ich das gemeint habe, erkläre ich dir gerne:

- Ich sehe nicht warum zertifikate noch komplizierter sein sollen. Deine Begriffe (Termingeschäfte, Leerverkäufe, Spekulation auf Kredit) bezeichnen aber alles reine Hebelanlagen, Zertifikate sind ein wenig komplizierter; kann ich nicht nachvollziehen. Allein "Spekulation auf Kredit" ist für mich eine Hebelanlage. Das was du beschreibst (Short-call-Position) ist doch so eine art termingeschäft. Der satz ist jetzt schon besser, ich habe ihn ausgetauscht.--Moritzgedig 19:02, 13. Mär. 2009 (CET)

- Hallo, können wir gerne noch umformulieren. Deine Begriffe (Termingeschäfte, Leerverkäufe, Spekulation auf Kredit) bezeichnen aber alles reine Hebelanlagen, Zertifikate sind ein wenig komplizierter (mit Ausnahme von Hebelzertifikaten, die aber meiner Meinung nach uninteressant sind, da sie fast Optionsscheinen entsprechen; eigentlich sind es eher verbriefte Futures). Ich denke, der Begriff "Strategie" ist sehr treffend und sollte unbedingt mit rein. Beispiel: Ich kaufe eine Aktie und verkaufe gleichzeitig eine Call-Option auf dieselbe Aktie; dies ist eine langjährig praktizierte (Profi-)Strategie, wenn man mit seitwärts- bis leicht steigenden Märkten rechnet; mit Discountern kann das jeder ganz einfach nachstellen.

- "komplizierte Strategien nachzubilden, in exotische Anlageklassen zu investieren (z.B. Volatilität) oder in schwer zugängliche Märkte vorzudringen." Mir gefällt die Formulierung nicht, hört sich nach Werbeprospeckt an. "Mit Zertifikaten wird auch dem Privatanleger ermöglicht, komplizierte Anlagen zu tätigen, wie z.B. in Finanzmarkt ferne Werte zu investieren (z.B. Rohstoffe) bzw. an schwer zugänglichen Märkten teilzunehmen wie Termingeschäfte, Leerverkäufe, Spekulation auf Kredit."--Moritzgedig 20:24, 12. Mär. 2009 (CET)

- Hallo, ich hab jetzt mal einen entsprechenden Satz in die Einleitung eingefügt, entspricht es ungefähr deinen Vorstellungen? Ansonsten, sei mutig oder wir diskutieren noch weiter. MfG --Reckoner 12:56, 12. Mär. 2009 (CET)

Bolko Hoffmann

Der Artikel erscheint unstrukturiert - und etwas beeinflusst. Warum steht der unbedeutende Bolko Hoffmann, der Zeit seines Lebens eher durch Populismus und Inkompetenz aufgefallen ist, neben Warren Buffet? Ich denke nicht, dass dessen Name in diesem Artikel von Belang ist.

- habe diesen ganzen, recht wirren Absatz gestrichen (siehe oben unter Unverständlich). --Stauffen 10:08, 18. Sep. 2008 (CEST)

KO

Seit wann gibt es denn überhaupt die KO-Scheine? Ich glaube gelesen zu haben, daß sie erst 2001 oder 2002 eingeführt wurden? Ist das korrekt? (nicht signierter Beitrag von 91.62.190.199 (Diskussion | Beiträge) 21:10, 13. Jul 2009 (CEST))

Funktionsweise der Zertifikate wären wichtig!

Habe mich eben über Kock-Out-Zertifikate informiert. Der Artikel hier ist sehr gut und informativ. Aber ein sehr wichtiger (entscheidender) Aspekt fehlt: Wie ist das ganze konstruiert und wie verdient die Bank Ihr Geld dabei? Gerade bei Zertifikaten halte ich das für äußerst wichtig! Denn: Nix kaufen, was man nicht versteht. " Auf [1] konnte ich Funktionsweise finden: "Der Emittent stellt bei der Long-Variante (Turbo-Bull-Zertifikat) die finanziellen Mittel bis zum Finanzierungslevel gegen Kreditzinsen zur Verfügung. Dafür verlangt der Emittent das Aufgeld bzw. verrechnet das Aufgeld laufend über den Preis des Zertifikats. ... Wenn man zB: Euro 3.000,- in eine Turbozertifikat mit einem Hebel von 20 investiert, bewegt man an der Börse Euro 60.000,-. ... Der Emittent verdient hingegen auf jedem Fall an den Finanzierungskosten und am Spread zwischen Geldkurs und Briefkurs." Eine Antwort, wie das ganze bei Endlos-Zertifikaten funktioniert (Regelmäßige Erhöhung des Basispreises um den zu grunde gelegten Zinssatz) konnte ich auf der Diskussionsseite von wallstreet-online finden. Die Erklärung auf wikipedia "Hebelzertifikate sind Investments in einen Basiswert unter Einbeziehung eines Wertpapierkredits." gibt diese Funktionsweise zwar in einem Satz korrekt wieder, ist aber nicht geeignet das eigentlich sehr einfache Konstrukt zu erklären. Da ich kein Fachmann in der Materie bin, möchte ich die Finger von einer solchen Änderung im Artikel lassen. Wäre schön, wenn sich da jemand drum kümmern könnte. Auch bei den anderen Zertifikat-Typen wäre das wichtig. Ohne der Funktionsweise ist es eher verwirrend und wirkt, als wären die Papiere unseriöse "Wetten", statt strukturierter Wertpapiere. --88.69.223.226 00:13, 22. Jul. 2009 (CEST)

- deine frage wird an mehreren stellen auf dieser seite bearbeitet.

- erkläre doch mal den unterschied zwischen "unseriöse Wette" und "seriösen strukturierten Wertpapieren". ich halte eine unterscheidung für schwer. "Wie verdient die Bank Ihr Geld dabei?" Das ist zwar von Zertifikat zu Zertifikat unterschiedlich, aber im allgemeinen kostet der Kauf und die verkaufende Bank erhält eine Provision von der emitierenden. Wie die Bank im detail daran verdient ist meißt schwer zu erkennen, da mußt du das kleingedruckte des jeweiligen produktes lesen. --Moritzgedig 19:31, 24. Jul. 2009 (CEST)

- Natürlich ist das von Zertifikat zu Zertifikat unterschiedlich. Das ist eine triviale Aussage. Im Artikel werden aber ja auch einzelne Zertifikatarten beschrieben. Und die sind in Ihrer Funktionsweise für den Käufer auch jeweils unterschiedlich. Solange nur die Funktionsweise dieser Wertpapierarten auf Käufer-Seite aber nicht die Funktionsweise auf Banken-Seite beschrieben ist, ist der Artikel lückenhaft. Ich habe nicht alle hier erwähnten Zertifikatarten durchgelesen. Für die Knock-outs habe ich oben eine genaue Beschreibung gebracht. Auf der von mir verlinkten Seite wird eine sehr einfache Erläuterung für die Funktionsweise dieser Zertifikat-Art dargestellt. Zur Frage "unseriöse Wetten" vs. "seriöse struckturierte Wertpapiere". Ein Wertpapier, daß wie das beschriebene Knock-Out Zertifikat funktioniert, ist auf jeden Fall ein seriöses Konstrukt. Ein durch Kredit gehebeltes Wertpapiergeschäft das einem transparentem Chance/Risiko Verhältnis entgegensteht. Einige Pseudo-Fachleute haben hingegen z.B. in TV-Sendungen Zertifikate insgesammt als "Wetten mit der Bank" bezeichnet. Die Definition von Wette trifft entgegen der öffentlichen Fehlinformation aber hier eindeutig nicht zu. --88.69.201.230 20:04, 24. Jul. 2009 (CEST)

- "eine triviale Aussage" ok, ich bekenne mich schuldig. Ich erkenne keine Trennung von Wette und Bankgeschäft aus deiner Antwort, es zum zweiten mal zu behaupten ist keine erklärung. Mit dem Link hast du dir selbst ein Bein gestellt. Wenn ich mal zitieren darf: "Exemplarisch für [...] enorme Summen Hedge-Fonds, die quasi die Form einer Wette haben, da Hedge-Fonds eine Wette auf die Entwicklung in den Finanzmärkten eingehen. Tritt der vermutete Ausgang eines z.B. Derivatsgeschäftes oder eines Sieges nicht ein, so ist der Wetteinsatz verloren."--Moritzgedig 13:42, 25. Jul. 2009 (CEST)

- Aus dem Eintrag auf der Wikipedia zu Wette: "Eine Wette bezeichnet einen Vertrag, durch den zur Bekräftigung bestimmter einander widersprechender Behauptungen ein Gewinn oder Sieg für denjenigen vereinbart wird, dessen Behauptung sich als richtig erweist.". Bei einem Knock-Out Zertifikat liegen keine einander wiedersprechenden Behauptungen vor. Die Bank behautptet keinesfalls, daß der Kurs des Underlyings unter die Knock-Out Schwelle fällt. Wenn der Kurs unter die Knock-Out Schwelle fällt, dann kassiert die Bank auch nicht den Einsatz für sich ein (wie es bei einer WETTE üblich wäre). Damit fällt ein weiterer Teil der Definiton flach. Vielmehr ist die Knock-Out-Schwelle der Kurs, zu dem die Bank die Positionen glattstellen muss um nicht selbst ein Risiko einzugehen. Hier ist keine Wette erkennbar, auch wenn dies des öfteren so bezeichnet wird. Das mag bei anderen Zertifikaten vieleicht anderst sein. Hier aber definitv nicht. Möglicherweise werden Zertifikate gerade desswegen als Wette bezeichnet, weil die Leute die Funktionsweise nicht verstehen und bei einem Geschäft welches einen Totalverlust beinhaltet, gleich an Wette denken. Es geht hier aber nicht um das Wort Wette (welches im Artikel richtigerweise ja auch nicht vorkommt), sondern darum, daß die Funktionsweise der jeweiligen Zertifikate nicht ausreichend erklärt wird. --88.69.217.73 13:24, 26. Jul. 2009 (CEST)

- "eine triviale Aussage" ok, ich bekenne mich schuldig. Ich erkenne keine Trennung von Wette und Bankgeschäft aus deiner Antwort, es zum zweiten mal zu behaupten ist keine erklärung. Mit dem Link hast du dir selbst ein Bein gestellt. Wenn ich mal zitieren darf: "Exemplarisch für [...] enorme Summen Hedge-Fonds, die quasi die Form einer Wette haben, da Hedge-Fonds eine Wette auf die Entwicklung in den Finanzmärkten eingehen. Tritt der vermutete Ausgang eines z.B. Derivatsgeschäftes oder eines Sieges nicht ein, so ist der Wetteinsatz verloren."--Moritzgedig 13:42, 25. Jul. 2009 (CEST)

- Natürlich ist das von Zertifikat zu Zertifikat unterschiedlich. Das ist eine triviale Aussage. Im Artikel werden aber ja auch einzelne Zertifikatarten beschrieben. Und die sind in Ihrer Funktionsweise für den Käufer auch jeweils unterschiedlich. Solange nur die Funktionsweise dieser Wertpapierarten auf Käufer-Seite aber nicht die Funktionsweise auf Banken-Seite beschrieben ist, ist der Artikel lückenhaft. Ich habe nicht alle hier erwähnten Zertifikatarten durchgelesen. Für die Knock-outs habe ich oben eine genaue Beschreibung gebracht. Auf der von mir verlinkten Seite wird eine sehr einfache Erläuterung für die Funktionsweise dieser Zertifikat-Art dargestellt. Zur Frage "unseriöse Wetten" vs. "seriöse struckturierte Wertpapiere". Ein Wertpapier, daß wie das beschriebene Knock-Out Zertifikat funktioniert, ist auf jeden Fall ein seriöses Konstrukt. Ein durch Kredit gehebeltes Wertpapiergeschäft das einem transparentem Chance/Risiko Verhältnis entgegensteht. Einige Pseudo-Fachleute haben hingegen z.B. in TV-Sendungen Zertifikate insgesammt als "Wetten mit der Bank" bezeichnet. Die Definition von Wette trifft entgegen der öffentlichen Fehlinformation aber hier eindeutig nicht zu. --88.69.201.230 20:04, 24. Jul. 2009 (CEST)

Physisch möglich

Was bedeutet es, wenn ein Zertifikat nicht "physisch möglich" ist? (wie z.B. hier:[2]) Ich glaube man kann es dann nicht mit bestimmten anderen Börsengeschäften simulieren. Vielleicht sollte man das im Artikel erwähnen. Oskar O. 00:43, 2. Aug. 2009 (CEST)

Sparkassen-Zertifikate

welche wirtschaftskrise? alleine in meiner lebensspanne gab es mehrere. Ist vielleicht die von 2008 gemeint? --Moritzgedig 15:57, 14. Okt. 2009 (CEST)

Reverse Zertifikate

warum finde ich hier nichts über Reverse Zertifikate? Es gibt "Reverse Bonus Zertifikate", ob es auch andere reverse zertifikate gibt weiß ich nicht. --Moritzgedig 18:15, 3. Mär. 2010 (CET)

- es gibt auch Discount-Zertifikate als reverse, hier bei liegt das Cap unter dem basisemissionswerts. --Moritzgedig 12:36, 24. Mär. 2010 (CET)

- Bei der Gestaltung Namensgebung von Zertifikaten gibt es keine Grenzen. Deshalb wird man hier nie alles finden können (ich persönlich habe schon jetzt Zweifel, ob die Aufzählung verscheidener "Typen" Sinn ergibt). -- Marinebanker 21:45, 24. Mär. 2010 (CET)

Bonuszertifikate: Begründung der Änderungen vom 11.03.2011

Der Abschnitt „Bonuszertifikate“ wurde zum größten Teil ersetzt, da er falsche oder irreführende Aussagen enthält und speziell die Risiken dieser Anlageform unzureichend behandelt. Zwei Beispiele:

1. Die Aussagen „Bonuszertifikate nutzen Dividendenausschüttungen für eine Absicherung des Investments gegen Kursrückgänge. Sie nehmen unbegrenzt an der Kursentwicklung des Basiswerts teil und bilden den Kursverlauf des Basiswerts deshalb bereits während der Laufzeit weitgehend ab.“ sind nicht korrekt bzw. irreführend: 1. Dividendenausschüttungen sichern nicht gegen Kursrückgänge ab, sie reduzieren lediglich das Aufgeld, das der Käufer zu zahlen hat. 2. Der Kursverlauf des Basiswerts wird nur für ganz wenige Kombinationen aus Barriere und Bonuslevel abgebildet. In den meisten Fällen ist die Renditeverteilung des Bonuszertifikats am Laufzeitende anders als die des Basiswerts, sonst würde man den Basiswert ja direkt kaufen. Eine Diskussion der möglichen Renditeverteilungen wird in der eingefügten Parameter-Matrix gegeben.

2. Die Diskussion der Anlagestrategien ist falsch bzw. irreführend: Es wird in keinem Szenario die wichtige Rolle der Barriere diskutiert. Der Fall „volatil stark steigende Kurse“ in Kombination mit „Der Sicherheitsaspekt steht im Vordergrund“ verharmlost die Risiken komplett. Gerade bei volatilen Märkten ist auch die Gefahr eines starken Kursrückgangs besonders hoch. Der angegebene Bereich für das Bonuslevel stimmt ebenfalls nicht überein mit der Aussage „Der Sicherheitsaspekt steht im Vordergrund“, da sich gerade für diese Werte das Bonuszertifikat ähnlich wie der Basiswert verhält. --SigmaDeWe 10:01, 11. Mär. 2011 (CET)

Hebel-Zertifikate -- eigener Artikel??

Das Abschnitt Hebel-Zertifikate ist ja recht umfangreich, wie dieses Thema selbst. Ich bin der Meinung, das dem ein eigener (separater) Artikel gewidmet werden sollte. Das würde auch den Artikel "Zertifikat" etwas ausdünnen.

Außerdem existiert eine (spärliche) Seite über Mini-Futures, die mit dem Hebel-Zertfikate Abschnitt IMO gemergt werden sollte. Ggf. anschließend gelöscht, da doppelt.

Meinungen?

-- Plankton314 16:54, 2. Aug. 2011 (CEST)

Abschnitt Bonuszertifikate: Entfernung des letzten Beitrags durch Marinebanker und Plankton314

Warum werden hier Beiträge ohne sachliche Begründung entfernt, obwohl sie etwas beitragen, dass in keinem Lehrbuch, so klar ausgesprochen, zu finden ist?

Es ist nicht zu finden und dennoch sachlich richtig, denn es ist eine Subsummierung und Andersformulierung der Fakten, die sehr wohl in Lehrbüchern auftauchen. --Benutzer: immer noch der alte 11:00, 16. Sep. 2012 (CEST))

- Nachtrag:

- Marinebanker hatte bei einem Punkt tatsächlich Recht. Da ist mir ein Faux-Pas unterlaufen. Der Rest stimmt jedoch.

- Es ist immer gut, wenn einer korrekturliest. Zwei Augen sind gut, vier sind besser.

- --Benutzer: immer noch der alte 11:00, 16. Sep. 2012 (CEST)) (ohne Benutzername signierter Beitrag von 85.237.211.29 (Diskussion))

- Nein der Rest ist keine sinnvolle Ergänzung. In diesem Zusammenhang verweise ich auch auf die Äußerungen des IP-Kollegen unter Benutzer_Diskussion:Marinebanker#Bonuszertifikate:_letzte_.C3.84nderung_von_Marinebanker

- Zu den einzelnen Aussagen des Absatzes:

- „Im Prinzip ist ein Bonuszertifikat nichts anderes als eine Down-And-Out-Put-Option Long, ...“

- Das ist wenig hilfreich. Was ein Bonuszertifikat ist, ist bereits beschrieben, was es im Prinzip ist, ist Ansichtssache.

- „Im Prinzip ist ein Bonuszertifikat nichts anderes als eine Down-And-Out-Put-Option Long, ...“

Ein Prinzip ist keine Ansichtssache, sondern "das, aus dem ein anderes seinen Ursprung hat. Es stellt eine gegebene Gesetzmäßigkeit dar..." Zitat aus Wikipedia:Prinzip(nicht signierter Beitrag von 212.118.232.50 (Diskussion) 15:51, 16. Sep. 2012 (CEST))

- „ bei der Emittenten das Kursänderungsrisiko des Basiswerts nicht tragen müssen.“

- Irrelevant und irreführend. Die Emittenten tragen grundsätzlich nie irgendein Marktpreisrisiko aus solchen Emissionen, da sie sich 1:1 hedgen. Damit sind auch die folgenden Ausführungen komplett irrelevant, da sie suggerieren, das Bonuszertifikate vorteilhaft für den Emittenten sind, weil sie ein geringes Marktpreisrisiko aus dem Basiswert haben.

- „ bei der Emittenten das Kursänderungsrisiko des Basiswerts nicht tragen müssen.“

Nicht irrelevant, da es zum Prinzip gehört, worauf Bonuszertifikate beruhen. Nur weil dies auch für andere Zertifikate gilt, ist es nicht automatisch unspezifisch. Die Ausführungen suggerieren nichts, sondern beschreiben ein Prinzip.(nicht signierter Beitrag von 212.118.232.50 (Diskussion) 15:51, 16. Sep. 2012 (CEST))

- „…Banken emittieren Zertifikate nämlich zu Preisen, die oftmals über ihrem theoretischen Wert liegen. Bei Bonuszertifikaten macht sich das an der Option bemerkbar, die sie über Wert verkaufen, ganz zu schweigen davon, dass so getan wird, als ob kein Emittentenrisiko existieren würde, das in Höhe der Verzinsung von entsprechenden Schuldverschreibungen an den Zertifikate-Käufer entrichtet werden müsste. Doch dies wird nicht getan, obwohl in Basisprospekten solcher, rechtlich als Schuldverschreibung geltender Zertifikate, gemäß § 6 Wertpapierprospektgesetz ausdrücklich auf das Insolvenzrisiko des Emittenten hingewiesen wird.“

- Dass Banken Strukturierungsmargen verlangen, ist nicht spezifisch für Bonuszertifikate. Darüber hinaus wäre hierzu ein Beleg erforderlich.

- Auch die Existenz des Emittentenrisikos ist nicht spezifisch für Bonuszertifikate, ebenso, dass es Schuldverschreibungen sind. Die Tatsache, dass bei den Papieren keine Bonitätsprämie eingepreist ist, vermischt sich mit der Frage der Strukturierungsmarge und bedürfte eines Beleges.

- „…Banken emittieren Zertifikate nämlich zu Preisen, die oftmals über ihrem theoretischen Wert liegen. Bei Bonuszertifikaten macht sich das an der Option bemerkbar, die sie über Wert verkaufen, ganz zu schweigen davon, dass so getan wird, als ob kein Emittentenrisiko existieren würde, das in Höhe der Verzinsung von entsprechenden Schuldverschreibungen an den Zertifikate-Käufer entrichtet werden müsste. Doch dies wird nicht getan, obwohl in Basisprospekten solcher, rechtlich als Schuldverschreibung geltender Zertifikate, gemäß § 6 Wertpapierprospektgesetz ausdrücklich auf das Insolvenzrisiko des Emittenten hingewiesen wird.“

Strukturierungsmargen? Was sollen Strukturierungsmargen sein. Heiße Luft und nichts dahinter. Die Verbindung eines Basiswerts mit einer Option lässt keine Kosten entstehen, schon gar nicht welche, die von einer solchen "Strukturierung" herrühren. Emittentenrisiken sind genauso spezifisch für Bonuszertifikate, wie für andere Zertifikate. Außerdem dient dieser Hinweis auf Emittentenrsiken und Schuldverschreibungen als Erläuterung, warum sich Bonuszertifikate mit extrem hohen Bonuslevel und einer extrem niedrigen Barriere immer mehr Anleihen ähneln. Den Beleg für die fehlende Bonitätsprämie werde ich noch liefern.

Nachtrag zum Beleg: Einen Beleg könnte ich problemlos liefern. Jedoch kann ich es allein nicht tun, da ich kein angemeldeter Benutzer bin. Es kann jedoch von allen Interessierten eigenständig nachvollzogen werden. Z.B. anhand einer sog. "Box" aus einem Diskountzertifikat und einer Put-Option Long bei denen der Cap des DZ dem Strike des Puts entspricht und die Laufzeiten und das Underlying übereinstimmen. Wenn man beide bei einem Emittenten erwirbt, dann muss die Gesamtrendite der Bonitätsprämie entsprechen. Untersucht man nun viele solcher Kombinationen, z. B. anhand der historischen Kurse, die die Scoach-Website kostenlos zur Verfügung stellt, kommt man zum Ergebnis, dass anstatt einer Bonitätsprämie lediglich eine negative Rendite zu verzeichnen ist. Dies habe ich getan mit allen Diskountzertifikate- und Putoptions-Kombinationen, die an einem bestimmten Tag auf der Scoach-Seite zur Verfügung standen. Lange Rechnerei bezogen auf einen bestimmten Tag, aber immer nur ein Ergebnis. Nur etwa ein Promill der Kombinationen wies überhaupt eine positive Rendite aus. Keine Rendite entsprach jedoch der Anleihenrendite der Emittenten. Die höchste Rendite betrug gerade mal etwa 0,9 % p.a.. (nicht signierter Beitrag von 212.118.232.50 (Diskussion) 15:51, 16. Sep. 2012 (CEST))

- „Dies ist auch der Grund warum solche Bonuszertifikate nur in der Theorie existieren.“

- Was genau sind „solche“ Bonuszertifikate? Beleg für diese Behauptung?

- „Dies ist auch der Grund warum solche Bonuszertifikate nur in der Theorie existieren.“

Solche Bonuszertifikate sind: Zitat: "Bonuszertifikate mit extrem hohen Bonuslevel und einer extrem niedrigen Barriere".(nicht signierter Beitrag von 212.118.232.50 (Diskussion) 15:51, 16. Sep. 2012 (CEST))

- Dass diese Behauptungen laut IP-Kollegen in keinem Lehrbuch so klar ausgesprochen werden, kann nur heißen, dass es sich um eine persönliche Interpretation handelt, was nach unseren Regeln Theoriefindung ist (WP:TF).

Nein, das heißt nur, dass sich jemand die Mühe macht, Fakten zu vereinen und aus ihnen Erkenntnisse abzuleiten, die ein spezielles Thema betreffen. Eine Diplomarbeit führt auch keine neuen Fakten ein, jedoch leitet sie aus bestehenden Erkenntnisse neue Erkenntnisse her, die schon vorhanden waren, jedoch verstreut und nicht auf das spezielle Diplomarbeitsthema bezogen. (nicht signierter Beitrag von 212.118.232.50 (Diskussion) 13:36, 16. Sep. 2012 (CEST))

- Aus den genannten Gründen beabsichtige ich den Absatz wieder zu löschen. --Marinebanker (Diskussion) 12:33, 16. Sep. 2012 (CEST)

Wenn Sie den Absatz unbedingt löschen wollen, dann sollten Sie genau begründen warum. --IP-Kollege (Diskussion) 13:04, 16. Sep. 2012 (CEST) (nicht signierter Beitrag von 212.118.232.50 (Diskussion) 15:51, 16. Sep. 2012 (CEST))

- Wenn du den Absatz unbedingt drin haben willst, solltest du ihn begründen bzw. belegen können.

- M.E. ist daran auch folgendes falsch:

- Emittenten tragen kein Risiko

- das bei Zertifikaten grundsätzlich ein Emittentenrisiko besteht ist sowohl hier, als auch im WP-Prospekt beschrieben.

- Ob der Emittent nun wirklich ein Down-and-Out-Put verkauft oder nicht ist unerheblich. Im Abschnitt darüber wird auch nur beschrieben, wie ein äquivalentes Papier nachgebildet werden kann.

- Und das ein Emittent Zertifikate und Optionsscheine nach seinem eigenen Gutdünken bepreisen kann ist auch klar.

- Das die Option über Wert verkauft wird, kann ich mir zwar vorstellen, aber allein so ist das mal TF.

- Und wenn zu guter Letzt Kunden Zinsen akzeptieren, die unter dem Marktniveau notieren, dann ist das ihr Problem.

- Überhaupt geht diese ganze Festgeld/Anleihe-Diskussion m. E. auch vollkommen an dem eigentlichen Sinn eines Bonus-Zertifikats vorbei und ist ein Grenzfall der nur von akademischem Interesse ist.

- -- Plankton314 (Diskussion) 17:52, 16. Sep. 2012 (CEST)

Plankton314, ich kann Ihnen absolut nicht folgen. Sie schreiben hier unsachlich am Thema vorbei.

Hören Sie bitte auf, sich einzumischen, ohne auch nur eine Sekunde lang nachgedacht zu haben.

Löschen Sie bitte nicht sinnlos Beiträge und schreiben Sie stattdessen die Konjunktion "dass" mit zwei "s". Für die, die sich genötigt fühlen, das Format zu ändern: Der Fettdruck dient lediglich der Übersichtlichkeit. -- IP-Kollege (Diskussion) 19:36, 16. Sep. 2012 (CEST) (nicht signierter Beitrag von 212.118.232.13 (Diskussion) 21:26, 16. Sep. 2012 (CEST))

- Was Du da machst ist Signaturfälschung, zeichne bitte mit

--~~~~. Fettdruck wird ebenso wie Großschreibung als Geschrei wahrgenommen. Wenn Du das unbedingt möchtest.... --Millbart talk 22:10, 17. Sep. 2012 (CEST)

- Was Du da machst ist Signaturfälschung, zeichne bitte mit

- Irgendwie verwechselst du Ursache und Wirkung. Wenn du einen neuen Abschnitt einfügst, den du nur belegen "könntest", dann müssen nicht wir darlegen, warum er gelöscht werden sollte.

- Außerdem trägst du auf irgendwelchen Seite Zahlen zusammen und leitest daraus irgendwelche Schlussfolgerungen ab. Das nennt man WP:TF.

- Deine beste Aussage ist aber auf jeden Fall: "eine Diplomarbeit führt auch keine neuen Fakten ein". Du weißt schon, was sowas ist? -- Plankton314 (Diskussion) 20:58, 16. Sep. 2012 (CEST)

- Nun ja. Was soll man dazu noch sagen. Jetzt kommt ein gaaanz schlauer Kollege "Koenraad" und sperrt die Seite nachdem er völlig falsche Inhalte wiederhergestellt hat. Bravo!

- Ein Wikipedia-Terrorist hat es geschafft - ich habe absolut keinen Bock mehr, mich für Verbesserungen zu bemühen. Glückwunsch an alle: Marinebanker, Plankton314, Millbart und nicht zu vergessen der Ober-Ignorant "Koenraad".

- Zu Plankton314: Zitat: "Deine beste Aussage ist aber auf jeden Fall: "eine Diplomarbeit führt auch keine neuen Fakten ein". Du weißt schon, was sowas ist?"

- Dein süffisanter Verweis auf Guttenberg zeugt davon, dass du absolut keine Ahnung davon hast, was eine wissenschaftliche Arbeit ausmacht. Noch einmal für dich zum Mitschreiben: "Eine Dilplomarbeit muss keine neuen Fakten einführen, um neue Erkenntnisse zu darzulegen. Es reicht, wenn man alten Fakten eine neue Form verleiht, die so noch keiner gesehen hat."

- -- Euer geliebter IP-Kollege (Diskussion) 21:23, 16. Sep. 2012 (CEST)(nicht signierter Beitrag von 212.118.232.13 (Diskussion) 21:26, 16. Sep. 2012 (CEST))

Um noch mal zusammenzufassen und auf den Fettdruck des IP-Kollegen vom 16.09.2012 15:51 einzugehen (diesmal durchnummeriert, um die Bezugnahme zu erleichtern)

- “.., bei der Emittenten das Kursänderungsrisiko des Basiswerts nicht tragen müssen.“ Laut IP-Kollege gehört das zum Prinzip auf dem Bonuszertifikate beruhen. Das bezweifle ich (und ich behaupte übrigens auch nicht dass dies für andere Zertifikate gelte, im Gegenteil). Warum ich das bezweifle, habe ich begründet. Ich halte darüber hinaus die Aussage auch deshalb für schlicht falsch, weil der Emittent aus dem Zertifikat allein offensichtlich ein Kursrisiko bzgl. des Basiswertes hat. Es ist jetzt nach unseren Regeln Pflicht des IP-Kollegen, diese Behauptung zu belegen. Das erspart beiden Parteien ermüdende inhaltliche Diskussionen.

- Emittentenrisiken: Ich will mich nicht über die Bedeutung des Wortes spezifisch streiten. Was ich meinte ist, dass der Sachverhalt Emittentenrisiko grundsätzlich für alle Zertifikate gilt. Deshalb ist es sinnlos, dies bei den Bonuszertifikaten auszuführen. Der Punkt ist auch passenderweise schon im Abschnitt „Grundsätzliches“ behandelt.

- Emission über theoretischem Preis: Die Aussage bedarf eine Belegs. Die Anmerkungen des IP-Kollegen zur Strukturierungsmarge sind allenfalls eine Meinungsäußerung zu deren Berechtigung und helfen deshalb nicht weiter.

- “Bonuszertifikate mit extrem hohen Bonuslevel und einer extrem niedrigen Barriere existieren nur in der Theorie“: Die Aussage der Nichtexistenz bedarf eines Belegs.

Redundanz (Nr. 2) und fehlende Beleg (nur 1, 3, 4) sind in der WP legitime Gründe, Textteile zu löschen

Und um bei dem Thema Belege Klarheit zu schaffen: Belege müssen den Anforderunegn von WP:Q genügen, konkretisiert, da es sich hier rum einen Artikel der Kategorie:Wirtschaft handelt, im Zweifel durch die Wikipedia:RW#Zusatzkonventionen_f.C3.BCr_wirtschaftswissenschaftliche_Artikel. Wie bereits Benutzer:Plankton314 richtig anmerkte, sind weder eigene Erhebungen nochdie eigene Ableitungen von Erkenntnissen gültige Belege. Zu belegen ist, dass die im Artikel getroffene Aussage so in der Literatur zu finden ist. --Marinebanker (Diskussion) 21:41, 17. Sep. 2012 (CEST)

Konsensänderung

Soweit ich das sehe besteht Konsens darüber, dass die im letzen Absatz genannte zweite Alternative:

- Es werden insgesamt vier Finanzgeschäfte getätigt:

- Kauf einer Call-Option ...

- ...

- Kauf eines Zero-Bonds mit dem verbleibenden Geld

- Es werden insgesamt vier Finanzgeschäfte getätigt:

schlicht falsch ist.

Ich schlage vor, den Text ab: "Bonus-Zertifikate werden vom Emittenten wahlweise ..." bis zum Ende des Absatzes zu löschen und zu ersetzen durch:

- "Ein Bonus-Zertifikat lässt sich nachbilden, indem man einen Zero-Strike-Call auf den Basiswert und gleichzeitig eine sog. Down-and-Out-Put-Option erwirbt. Der Basispreis der Option entspricht dem Bonuslevel und die Barriere der Schwelle, ab deren Berühren die Option verfällt und das Bonuszertifikat nur noch dem Kurs des Basiswerts entspricht. [1]

- ↑ Deutscher Derivate Verand, Goldman Sachs: Bonus-Kompass. (pdf) Abgerufen am 10. September 2012.

"

Wenn die beiden Diskutanten dem zustimmen, könnte der Admin den Fehler so korrigieren. --Marinebanker (Diskussion) 20:56, 17. Sep. 2012 (CEST)

- Da der Seitenschutz mittlerweile aufgehoben wurde und sonst keine Argumente weiter vorgetragen wurden, scheint nichts dagegen zu sprechen. -- Plankton314 (Diskussion) 22:08, 25. Sep. 2012 (CEST)

Unklare Abgrenzung der Begriffe?

Tja, da bin ich wohl nicht der Einzige, der da einige "Kinderkrankheiten" am Artikel festgestellt hat. Sehr fragwürdig finde ich z. B., in der Tabelle die Optionsscheine aufzuführen, obwohl weder im O-S-Artikel noch in diesem hier irgendwelche Abgrenzung vorgenommen wird, wie Zertifikat und Optionsschein zusammenhängen. Selbst ich konnte nicht genau definieren, ob Optionsscheine unter Zertifikate fallen, also ob wirklich 100% aller Typen von Optionsscheinen per definitionem ein Zertifikat darstellen (Oberbegriff!?) -andy 77.190.60.122 09:30, 22. Sep. 2011 (CEST)

- Der Zusammenhang wird z. B. in Discountzertifikat#Als Covered Call erklaert: Der Emittent (ausgebende Bank) moechte selbst kein Risiko uebernehmen, aber Gewinn erzielen, und kauft deshalb den Basiswert und verkauft aufeinander abgestimmt Discountzertifikat und Call-Option oder Call-Optionsschein mit dem Ergebnis, dass der Profit des Emittenten unabhaengig von der Entwicklung des Basiswertes ist. Das funktioniert, so lange die beiden Produkte am Markt tatsaechlich zu profitablen Kursen absetzbar sind, also eine Nachfrage nach diesen Papieren zu entsprechend profitablen Preisen als Differenz zum Marktpreis des Basiswertes besteht. Bei anders konstruierten Zertifikaten funktioniert das analog nach demselben Differenzprinzip. -- Juergen 91.52.170.194 09:22, 6. Feb. 2012 (CET)

Konstruktion von Bonus-Zertifikaten

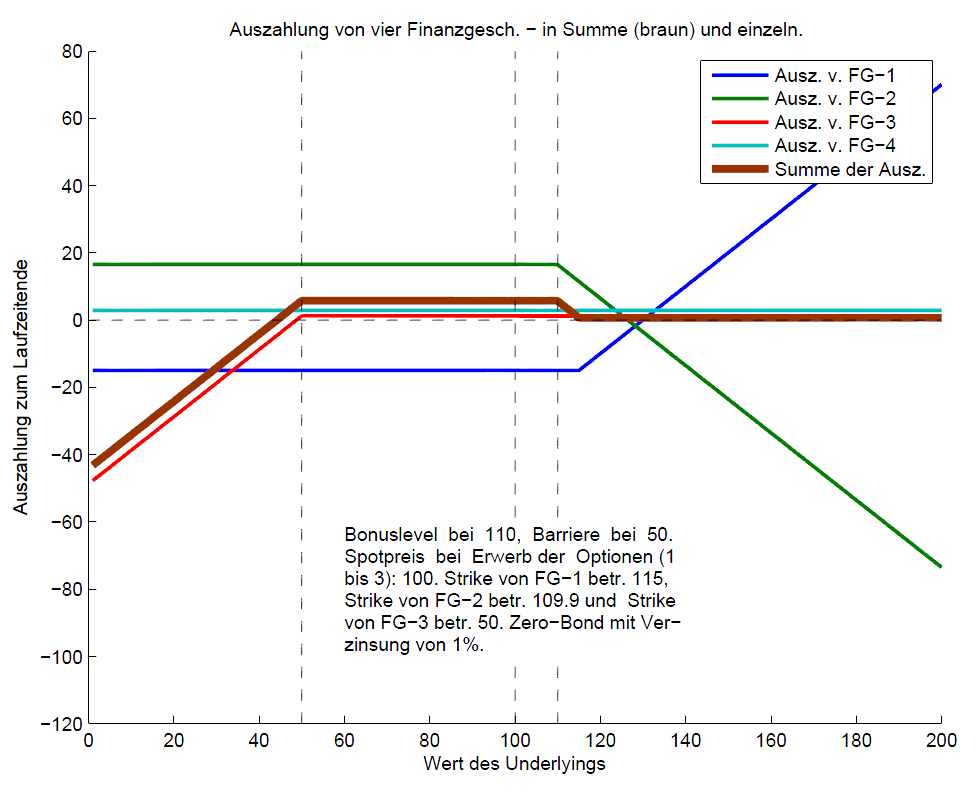

Ist der zweite Punkt bei der Konstruktion von Bonus-Zertifikaten wirklich korrekt? Er ist in jedem Fall etwas unscharf beschrieben. -- Plankton314 (Diskussion) 14:34, 12. Sep. 2012 (CEST)

- Wie wär's wenn Sie sich das verlinkte Bild "4 Finanzgeschäfte - wohl eher nicht" ansehen, dann verstehen Sie, dass der zweite Punkt falsch ist.

- Folgender Änderungsversuch ist der notorischen Löschwut zum Opfer gefallen, werde es mal nach Planktons Belehrung anders versuchen.

- Zitat aus dem Artikel:

- Bonus-Zertifikate werden vom Emittenten wahlweise folgendermaßen gebildet:

- 1: Es wird der Basiswert in Form eines Zero-Calls und gleichzeitig eine sogenannte "Down-and-Out-Put-Option" mit Basispreis = Bonusgrenze und :Barriere = Kursgrenze gekauft.

- 2: Es werden insgesamt vier Finanzgeschäfte getätigt:

- Kauf einer Call-Option mit Ausübungspreis oberhalb des Bonuslevels

- Verkauf einer Call-Option mit Ausübungspreis knapp unterhalb des Bonuslevels

- Verkauf einer Put-Option mit Ausübungspreis in Höhe der Barriere

- Kauf eines Zero-Bonds mit dem verbleibenden Geld

- Möglichkeit 2 stimmt natürlich nicht. Dass es nicht stimmt, kann anhand folgender Abbildung veranschaulicht werden:

- "Vier Finanzgeschäfte und ihre Auszahlungen am Laufzeitende." [[3]]

--Benutzer:212.118.232.115 14:50, 12. Sep. 2012 (CEST) (ohne Benutzername signierter Beitrag von 85.237.212.121 (Diskussion))

Bonuszertifikate: Bild

Jemand von den Angemeldeten sollte das Bild unter dem Abschnitt Bonuszertifikate ändern. Und zwar sollte bei den einzelnen Überschriften im Bild statt "Quasi-Festgeld" "Quasi-Anleihe" stehen. "Quasi-Festgeld" ist es nämlich auf keinen Fall. Die Banken vermarkten vielleicht solche Zertifikate gerne unter diesem Attribut, jedoch bergen sie immer das Risiko eines Emittentenausfalls, wohingegen Festgeld höchstens dem Risiko der Insolvenz eines gesamten Landes ausgesetzt ist. Kurzum Festgeld ist etwas anderes als eine Schuldverschreibung resp. Anleihe und alle Zertifikate sind per Definition Schuldverschreibungen. Durch die Senkung des Einflusses von Wertschwankungen der Komponenten eines Zertifikats lässt sich das Emittentenrisiko nicht verringern.--Benutzer:212.118.232.115 15. Sep. 15:17 (CEST) (nicht signierter Beitrag von 85.237.211.176 (Diskussion) 15:18, 15. Sep. 2012 (CEST))

- Das ist eine Datei, ich weiß nicht, ob man die so einfach wie einen Text hier ändern kann. Wenn ja weiß ich nicht wie es geht. Ich habe den Ersteller der Datei daraufhin angesprochen. --Marinebanker (Diskussion) 22:34, 15. Sep. 2012 (CEST)

Das ist ganz einfach, Sie machen einen Screenshot des Bildes und radieren die besagten Überschriften weg. Sollte problemlos gehen, zumal sie sich auf weißem Hintergrund befinden. Dann schreiben Sie sie neu. Ich würd's ja selbst machen, nur kann ich als nicht angemeldeter Benutzer keine Bilder uploaden.--Benutzer: immer noch der alte10:50, 16. Sep. 2012 (CEST))

- Das besagte Bild wurde von mir erstellt und ich kann es auch gerne ändern, sofern mir die Gründe für eine Änderung plausibel gemacht werden. Der Zusatz "Quasi" wurde ja auch bei dem Begriff Basiswert hinzugefügt, was z.B. eine Aktie sein kann. Nachdem alles unter dem Oberbegriff Zertifikate läuft, sollte es klar sein, dass das Emittentenrisiko immer vorhanden ist, also auch bei dem "Quasi-Festgeld". Der Begriff "Quasi-Festgeld" (man beachte auch die Anführungszeichen!) wurde so gewählt, um den Vergleich mit einer Anlage mit einer risikolosen Rendite offensichtlich zu machen. In Zeiten der Finanzkrise ist mittlerweile ja klar geworden, dass auch Festgeld oder Anleihen nicht sicher sind, selbst Festgelder sind in Deutschland nur durch den Staat bis zu 100.000 Euro "sicher" (insofern ist die Aussage von oben "wohingegen Festgeld höchstens dem Risiko der Insolvenz eines gesamten Landes ausgesetzt ist" nicht korrekt). Ich schlage deshalb vor, dass wir noch eine weitere Meinung abwarten, die dieselben Probleme bei dem Begriff "Quasi-Festgeld" hat. Im übrigen halte ich den Vorschlag "radiere die besagten Überschriften weg" nicht konform mit den Lizenzbestimmungen des Creative Commons Attribution-Share Alike 3.0 Unported. --SigmaDeWe (Diskussion) 14:56, 16. Sep. 2012 (CEST)

- Deinen Einwand gegen das "Sicherheits"-Argument hätte ich auch gehabt. Meiner Meinung nach ist die Sache aber so: Ein Zertifikat ist ein Wertpapier, eine Anleihe ist ein Wertpapier, ein Festgeld ist kein Wertpapier. Schon deshalb ist Quasi-Anleihe die bessere Bezeichnung. Aber unabhängig davon, für wie sicher man die Einlagensicherung hält: Festgelder fallen nun einmal darunter, Zertifikate nicht.

- Abgesehen davon, dass Commons nicht gerade meien Spezialität ist, waren auch die Lizenzbestimmungen ein Grund, warum ich Dich um die Änderungen gebeten habe. --Marinebanker (Diskussion) 15:25, 16. Sep. 2012 (CEST)

Danke für den Hinweis zum Bild. Da nun klar ist, dass Sie der Ersteller des Bildes sind, überlasse ich natürlich Ihnen, was Sie damit tun. Das Ausradieren war nur für den Fall gedacht, dass man den Ersteller des Bildes nicht kennt.

Trotzdem ist die Beschreibung als "Quasi-Festgeld" in meinen Augen falsch, denn nicht jedem ist automatisch klar, dass Zertifikate Emittentenrisiken bergen. ("In Zeiten der Finanzkrise ist mittlerweile ja klar geworden...")

Warum sollte man etwas nicht als das bezeichnen, was es ist, nämlich eine "Quasi-Anleihe".

"...selbst Festgelder sind in Deutschland nur durch den Staat bis zu 100.000 Euro "sicher"..." Das stimmt auch nicht, denn so ziemlich jede Bank ist dem freiwilligen Einlagensicherungsfonds (siehe Wikipedia: Einlagensicherungsfonds) angeschlossen. Daraus ergibt sich zumeist eine weitaus höhere Sicherung als die 100.000 EUR, die vom Staat garantiert werden. Darüberhinaus kann ebenso argumentiert werden, dass seit der Finanzkrise jedem klar ist, dass die meisten Banken auch im Insolvenzfall nicht vom Staat fallengelassen werden (siehe "too big to fail" etc.). Selbst bei der Kaupthing-Bank bekamen alle deutschen Sparer ihre Gelder zurück oder werden sie zumindest noch bekommen (siehe: FAZ: Kaupthing Gelder). --IP-Kollege (Diskussion) 15:48, 16. Sep. 2012 (CEST)

- Wenn Ihnen beiden so viel an dieser Änderung liegt (auch wenn keine weitere Meinung dazugekommen ist), werde ich diese durchführen. Ein anderer Vorschlag wäre noch "Festgeldersatz", so wie beim Artikel Discountzertifikat. Lassen Sie mich wissen, ob es bei "Quasi-Anleihe" bleiben soll. Da ich gerade im Urlaub bin, kann es allerdings noch ein bisschen dauern und bitte um etwas Geduld.--SigmaDeWe (Diskussion) 17:58, 16. Sep. 2012 (CEST)

- Mir persönlich liegt nicht so viel daran, jedoch halte ich es für weitaus treffender. Und bei einem lexikonartigen Online-Nachschlagewerk sollte die Verwendung der Begriffe und die Formulierung nicht so sehr davon abhängen, ob jemandem viel daran liegt, sondern einfach, ob es zutreffend ist oder nicht. Auch "Festgeldersatz" halte ich für falsch. Auch im Artikel "Discountzertifikat" erachte ich es als falsch, diesen Begriff zu verwenden. Bitte sehen Sie es nicht als besserwisserische Einmischung eines Pedanten. Es ist lediglich ein zufälliger Versuch etwas zu Wikipedia beizutragen. Hätte nicht gedacht, dass so viel Mühe nötig ist, um einen Artikel ansatzweise zu verbessern.--IP-Kollege (Diskussion) 20:02, 16. Sep. 2012 (CEST)

- Es ist mir kein brennendes Anliegen, aber ich fände "Quasi-Anleihe" deutlich passender. Weniger wegen der Einlagensicherungsdiskussion, sondern wegen der Wertpapiereigenschaft. Das halte ich ehrlich gesagt für ein ziemlich zwingendes Argument. Auf ein paar Tage kommt es dabei wirklich nicht an. Schon mal Danke --Marinebanker (Diskussion) 21:29, 16. Sep. 2012 (CEST)

- Hallo! Das Bild habe ich geändert. Ich wollte auch noch im Text den Begriff "Festgeld-ähnlichen Investment" in "Anleihe-ähnlichem Investment" ändern. Da momentan die Bearbeitung des Artikels durch den Benutzer Koenradd geschützt ist, erscheint weder die neue Version des Bildes noch kann ich die Textänderung durchführen. Vielleicht kann dies Marienbanker machen? Danke.--SigmaDeWe (Diskussion) 12:10, 19. Sep. 2012 (CEST)

- Danke für die Anpassung des Bildes. Ich kann das im Moment auch nicht ändern. Ich denke aber dran und mache es, wenn der Artikel wieder frei ist. --Marinebanker (Diskussion) 18:54, 19. Sep. 2012 (CEST)

Zertifikat - Derivat - Hinterlegungsschein - ADR ( Amercan -Depositery Receipt )

Kann man die Sachen nicht in einem Artikel Abhandeln ? Wenn ich die Einträge über Zertifikate und Derivate lese, stelle ich da kaum einen Unterschied fest.

Obwohl die Autoren versuchen die Dinger einzuordnen, sind sie überhaupt nicht genormt und es gelten die Emissionsbedingungen.

Und die können nur Finanzjuristen entschlüsseln. (nicht signierter Beitrag von 188.98.0.94 (Diskussion) 07:49, 26. Dez. 2012 (CET))

- Ach Leute, lest doch die Artikeel sorgfältig, bevor Ihr solche Anmerkungen schreibt.

- "Als Zertifikate werden Schuldverschreibungen bezeichnet, die über derivative Komponenten verfügen ..." Steht etwa im Artikel Derivat (Wirtschaft) etwas davon, dass es sich um Schuldverschreibungen handelt? Andererseits, wenn Zerfifikate derivative Komponenten aufweisen, wie können sie dann dasselbe wie ein Derivat sein? Und wenn Du die IFRS-Definition von Derivat nimmst: "es erfordert keine Anschaffungsauszahlung oder ...": Wie würde das mit einer Schuldverschreibung zusammenpassen?

- ADR sind, wie im Artikel im ersten Satz sagt, Hinterlegungsscheine. Wo wird bei Zertifikat oder Derivat irgendwo Bezug auf eine Hinterlegung genommen?

- Der Link in ADR auf Zertifikat (Wirtschaft) ist allerdings irreführend. Ändere ich. --Marinebanker (Diskussion) 14:32, 26. Dez. 2012 (CET)

Neues zum Bild (Übertrag)

(http://commons.wikimedia.org/wiki/File:Renditeverteilungen_von_Bonuszertifikaten.jpg) Die einzelnen Abbildungen sind falsch gezeichnet bzw. berechnet.

An Abbildung in Zelle "alpha: -0.05, beta: 1" kann man das am deutlichsten erkennen. Das Maximum des blauen Bereichs übersteigt dort das Maximum der roten Kurve. Dies ist jedoch nicht möglich. Warum das nicht möglich ist, könnte ich z. B. anhand von Matlab-Simulationen belegen, aber das würde wohl den Rahmen hier sprengen. Intuitiv könnte man sich das grob folgendermaßen vorstellen. Wenn der Basiswert am Ende der Laufzeit zwischen der Barriere und dem Bonuslevel landet und die Barriere weder berührt, noch unterschritten wird, erhält man immer dieselbe Auszahlung in Höhe des Bonusses. Deshalb verschiebt sich die Masse der Dichte zwischen Barriere ud Bonuslevel auf den Punkt des Bonusses (siehe großer blauer Strich (Balken) im Bild). Das gilt jedoch natürlich nur für all die Pfade (Basiswertentwicklungen), die die Barriere nicht berührt oder unterschritten haben. Deshalb bleibt immer noch Dichtemasse zwischen Barriere und Bonuslevel erhalten. Daran kann man sofort erkennen, dass damit der besagte blaue Bereich höher wird, als die rote Kurve, irgendwoher die Masse herkommen muss, um diesen, der sich ja von der roten Kurve ableitet, zu erhöhen. Dies ist jedoch nicht der Fall, es wird nur die Masse zwsichen Barriere und Bonuslevel umverteilt und zwar nur auf den Bonus und sonst nirgendwohin. Wer das nun immer noch nicht verstanden hat, soll sich bitte hier melden. Was den Ersteller des Bildes betrifft, so kann ich nur sagen, dass er womöglich rein grafisch den Fehler verursacht hat. Auch wenn die eigentliche Berechnung vielleicht stimmen sollte. Es wäre also anzuraten, entweder das Bild zu entfernen oder den Ersteller zu bitten, es zu ändern. Sollte sich der Ersteller nicht melden, bin ich gerne bereit ein neues Bild zu erstellen. So wie es jetzt zu sehen ist, ist es jedenfalls falsch.

Wikipedia-Leser 22:51, 24. Okt. 2013 (CEST) (nicht signierter Beitrag von 212.118.232.111 (Diskussion) 23:23, 24. Okt. 2013)

- Nachdem ich mir das Bild noch einmal angeschaut habe, muss ich feststellen, dass der besagte Fehler wohl doch kein Fehler ist. Die grafische Darstellung halte ich jedoch dennoch für verwirrend. Die Höhe des blauen Bereichs kommt dadurch zustande, dass die Rendite-Werte des Basiswerts (Abszisse) durch (1 + Wert der Down-and-Out-Put-Option) geteilt werden (Schließlich sind die Kosten des Erwerbs eines ("synthetischen") Bonuszertifikats um genau diesen Optionswert höher als der Erwerb des Basiswerts). Dadurch wird der Bereich gestaucht und die Dichte-Werte (Ordinate) müssen entsprechend nach oben angepasst werden, damit der eingeschlossene Bereich (zwischen Kurve und Abszisse, also das Integral von 0 bis unendlich) immer noch 1 ergibt und somit die Wahrscheinlichkeitsdichte als solche bestehen bleibt.

- Diese Darstellung führt jedoch dazu, dass man annehmen könnte, die Rendite eines Bonuszertifikats würde genau dann x% beragen, wenn die Rendite des Basiserts x% beträgt, was natürlich nicht der Fall ist. Dies könnte man problemlos durch zwei Abszissen und zwei Ordinaten vermeiden. Diese könnte man einfach neben- bzw. untereinander platzieren, sodass die erste für den Basiswert und die zweite für das Bonuszertifikat gilt. Dann wäre auch keine Stauchung (Verschiebung) des blauen Bereichs entlang der Abszisse nötig, um die höheren Kosten des Zertifikats zu berücksichtigen.

- Also, zusammenfassend muss ich sagen, man kann sich darüber streiten, ob die Abbildung stimmt. Rein formal und wenn man ausklammert, dass mit dem Übereinanderlegen der Dichten kein solcher, besagter linearer Zusammenhang zwischen den Renditen des Basiswerts und des Zertifikats impliziert werden sollte, stimmt die Abbildung. Jedoch erschwert eine solche Darstellungsweise das Verständnis. Vielleicht ist das ja nur meine Meinung, aber ich halte es für verbesserungswürdig.